Khi Mọi Thứ Đều Kết Nối: Bức Tranh Tài Chính Toàn Cầu Giữa 2026

Có một điều tôi luôn nhấn mạnh với những ai theo dõi thị trường: tài chính không bao giờ vận hành trong chân không. Một quyết định lãi suất ở Frankfurt có thể kéo theo làn sóng tháo chạy vốn khỏi Jakarta. Một căng thẳng địa chính trị ở Trung Đông có thể đẩy giá dầu lên, từ đó làm méo mó toàn bộ bức tranh lạm phát toàn cầu. Đây chính là bản chất của hệ thống tài chính hiện đại — một mạng lưới phản hồi liên tục, nơi nhận thức của thị trường tác động ngược lại chính thực tế mà nó đang cố gắng phản ánh[1].

Giữa năm 2026, chúng ta đang chứng kiến điều đó diễn ra với cường độ đặc biệt cao.

Lạm Phát Đang Quay Trở Lại — Và Lần Này Phức Tạp Hơn

Nhiều người từng nghĩ rằng cuộc chiến chống lạm phát đã gần kết thúc sau chu kỳ tăng lãi suất mạnh tay của các ngân hàng trung ương lớn giai đoạn 2022–2024. Nhưng dữ liệu giữa năm 2026 đang kể một câu chuyện khác.

Lạm phát — tức tốc độ tăng giá hàng hóa và dịch vụ theo thời gian — đang có dấu hiệu tăng trở lại ở nhiều nền kinh tế phát triển. Điều đáng chú ý là lần này, nguồn gốc của áp lực giá không đơn thuần đến từ cầu tiêu dùng mạnh, mà từ phía cung — cụ thể là hai yếu tố cộng hưởng: cú sốc năng lượng và nhu cầu điện năng khổng lồ từ hạ tầng trí tuệ nhân tạo[2].

Chuỗi cung ứng toàn cầu — hệ thống sản xuất và phân phối hàng hóa xuyên biên giới — vốn chưa hoàn toàn phục hồi sau đại dịch, nay lại chịu thêm áp lực kép. Chỉ số áp lực chuỗi cung ứng toàn cầu (GSCPI) của Cục Dự trữ Liên bang New York cho thấy thời gian giao hàng đang kéo dài trở lại, một tín hiệu cảnh báo sớm cho lạm phát hàng hóa[2].

Đây là điểm mà lý thuyết phản hồi — reflexivity — phát huy tác dụng: khi thị trường kỳ vọng lạm phát cao hơn, các doanh nghiệp sẽ tăng giá phòng ngừa, người lao động đòi lương cao hơn, và vòng xoáy tự thực hiện hóa bắt đầu. Kỳ vọng không chỉ phản ánh thực tế — chúng tạo ra thực tế.

Lãi Suất: Ngân Hàng Trung Ương Đang Đứng Trước Thế Lưỡng Nan

Khi lạm phát có dấu hiệu tái bùng phát, áp lực lên các ngân hàng trung ương — đặc biệt là Cục Dự trữ Liên bang Mỹ (Fed) — là rất lớn. Nhưng bối cảnh lần này khác hẳn so với 2022.

Nếu tăng lãi suất mạnh tay, rủi ro là:

- Tăng trưởng kinh tế bị bóp nghẹt khi chi phí vay vốn leo thang

- Thị trường bất động sản và tín dụng doanh nghiệp chịu áp lực nặng nề

- Các quốc gia mang nợ công lớn rơi vào khủng hoảng thanh khoản

Nếu giữ nguyên hoặc hạ lãi suất, rủi ro là:

- Lạm phát tiếp tục leo thang, ăn mòn sức mua

- Mất tín nhiệm chính sách tiền tệ, gây bất ổn kỳ vọng dài hạn

Lãi suất — chi phí vay tiền, do ngân hàng trung ương điều tiết thông qua lãi suất chính sách — là biến số trung tâm của mọi quyết định đầu tư. Khi lãi suất tăng, giá trái phiếu giảm, định giá cổ phiếu chịu áp lực, và hoạt động mua bán sáp nhập (M&A) chậm lại vì chi phí tài trợ tăng cao[1].

Thị trường trái phiếu toàn cầu đang phản ánh sự bất định này. Lợi suất trái phiếu chính phủ dài hạn tại nhiều quốc gia đang tăng — một tín hiệu cho thấy nhà đầu tư đang đòi hỏi phần bù rủi ro cao hơn cho việc nắm giữ tài sản dài hạn trong môi trường lạm phát không chắc chắn.

Địa Chính Trị và Tâm Lý Thị Trường: Hai Mặt Của Một Đồng Xu

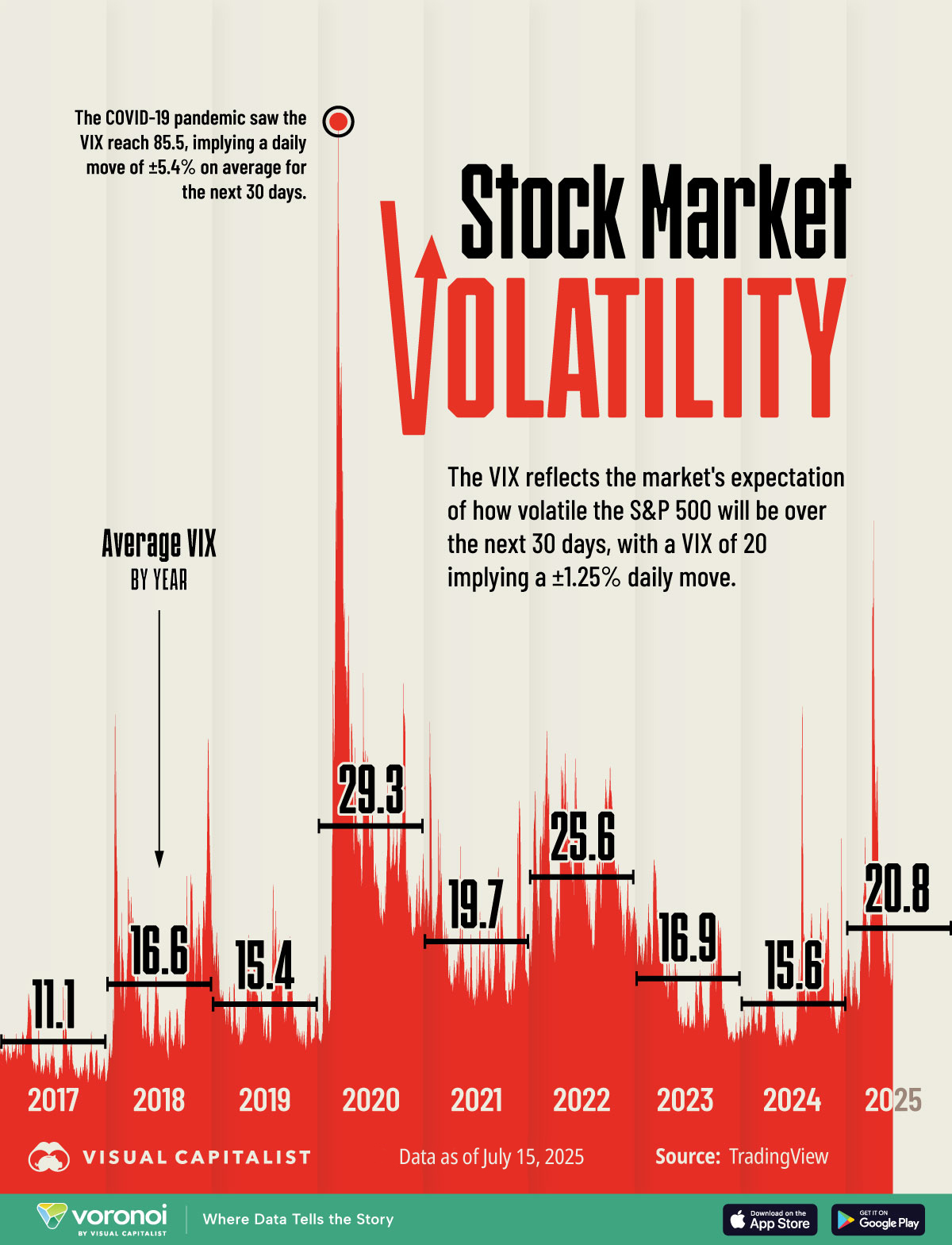

Một trong những diễn biến thú vị nhất của tuần đầu tháng 6/2026 là sự phục hồi tâm lý nhà đầu tư sau các tín hiệu tích cực về ngoại giao tại Trung Đông[1]. Điều này minh họa rõ ràng một nguyên lý cốt lõi: thị trường không chỉ phản ứng với dữ liệu kinh tế — chúng phản ứng với câu chuyện và kỳ vọng.

Tâm lý nhà đầu tư — sentiment — là yếu tố phi lý tính nhưng cực kỳ có thực trong việc định giá tài sản. Khi căng thẳng địa chính trị giảm, dù chưa có thay đổi cơ bản nào trong dữ liệu kinh tế, thị trường vẫn có thể tăng mạnh vì nhà đầu tư điều chỉnh xác suất rủi ro trong mô hình của họ.

Giá dầu là kênh truyền dẫn trực tiếp nhất từ địa chính trị sang kinh tế thực. Bất kỳ leo thang nào ở Trung Đông đều có thể đẩy giá dầu tăng vọt, từ đó khuếch đại áp lực lạm phát và buộc các ngân hàng trung ương phải hành động mạnh hơn dự kiến.

Indonesia và Bài Học Cho Thị Trường Mới Nổi

Bloomberg đã đặt câu hỏi đáng suy nghĩ: điều gì đang xảy ra với Indonesia khi biến động xé toạc thị trường và nhà đầu tư toàn cầu mất niềm tin?[3]

Indonesia không phải trường hợp cá biệt. Đây là triệu chứng của một xu hướng rộng hơn: khi môi trường lãi suất toàn cầu thắt chặt, dòng vốn có xu hướng rút khỏi thị trường mới nổi — emerging markets — để quay về các tài sản an toàn hơn ở các nền kinh tế phát triển.

Cơ chế này hoạt động như sau:

- Fed giữ lãi suất cao hoặc tăng thêm → lợi suất trái phiếu Mỹ hấp dẫn hơn

- Nhà đầu tư toàn cầu bán tài sản thị trường mới nổi để mua trái phiếu Mỹ

- Đồng tiền các nước mới nổi mất giá, tạo áp lực lạm phát nhập khẩu

- Ngân hàng trung ương các nước này buộc phải tăng lãi suất để bảo vệ tỷ giá

- Tăng trưởng kinh tế trong nước chậm lại

Đây là vòng phản hồi tiêu cực điển hình mà các nền kinh tế mở, phụ thuộc vốn ngoại thường phải đối mặt[2].

Thị trường mới nổi — emerging markets — được định nghĩa là các nền kinh tế đang phát triển với cấu trúc kinh tế kém đa dạng hơn và hệ thống chính trị kém ổn định hơn so với các nước phát triển, khiến rủi ro đầu tư cao hơn nhưng tiềm năng tăng trưởng cũng lớn hơn[2].

Trí Tuệ Nhân Tạo: Yếu Tố Mới Trong Phương Trình Đầu Tư

Một điểm thú vị của chu kỳ 2025–2026 là vai trò ngày càng lớn của kỳ vọng xung quanh trí tuệ nhân tạo (AI) trong việc định hình tâm lý thị trường[1]. Đây không còn là câu chuyện của riêng ngành công nghệ.

Nhu cầu điện năng và hạ tầng phục vụ AI đang tạo ra áp lực thực sự lên chuỗi cung ứng năng lượng, vật liệu bán dẫn và dịch vụ đám mây. Điều này có nghĩa là AI đang trở thành một biến số vĩ mô — tác động đến lạm phát, đến chuỗi cung ứng, và đến dòng vốn đầu tư theo những cách mà các mô hình kinh tế truyền thống chưa tính đến đầy đủ[2].

Nhà đầu tư đang định giá kỳ vọng AI vào thị trường cổ phiếu, nhưng câu hỏi quan trọng hơn là: liệu năng suất thực tế từ AI có đến đủ nhanh để biện minh cho mức định giá hiện tại không? Nếu không, chúng ta có thể đang chứng kiến một bong bóng kỳ vọng — và lịch sử cho thấy bong bóng kỳ vọng thường vỡ theo những cách không ai dự đoán được.

Tỷ Giá Hối Đoái: Biến Số Thường Bị Bỏ Qua

Tỷ giá hối đoái — exchange rate — là giá của một đồng tiền tính bằng đồng tiền khác. Đây là biến số mà nhiều nhà đầu tư cá nhân thường bỏ qua, nhưng lại có tác động sâu rộng đến mọi thứ: từ lợi nhuận doanh nghiệp đa quốc gia, đến chi phí nhập khẩu hàng hóa, đến sức cạnh tranh xuất khẩu[1].

Khi đồng USD mạnh lên — điều thường xảy ra khi Fed giữ lãi suất cao — các quốc gia xuất khẩu hàng hóa tính bằng USD (như dầu, kim loại, nông sản) có thể hưởng lợi về doanh thu, nhưng các nước nhập khẩu sẽ chịu áp lực chi phí tăng cao.

Với Việt Nam, một nền kinh tế có độ mở thương mại rất cao (tổng kim ngạch xuất nhập khẩu thường vượt 200% GDP), biến động tỷ giá USD/VND có tác động trực tiếp đến:

- Chi phí nhập khẩu nguyên liệu sản xuất

- Lợi nhuận của các doanh nghiệp xuất khẩu

- Áp lực lạm phát trong nước

- Chính sách lãi suất của Ngân hàng Nhà nước Việt Nam

Hàm Ý Cho Nhà Đầu Tư Việt Nam

Nhìn vào bức tranh tổng thể, tôi thấy một số điểm cần lưu ý đặc biệt cho nhà đầu tư trong nước:

Thứ nhất, rủi ro lạm phát toàn cầu chưa kết thúc. Nếu lạm phát tại Mỹ và châu Âu tái bùng phát, Fed sẽ khó hạ lãi suất như thị trường từng kỳ vọng. Điều này kéo dài môi trường lãi suất cao toàn cầu, gây áp lực lên tỷ giá và dòng vốn vào Việt Nam.

Thứ hai, thị trường mới nổi đang chịu áp lực rút vốn. Câu chuyện của Indonesia là lời nhắc nhở rằng niềm tin của nhà đầu tư ngoại có thể đảo chiều nhanh chóng. Việt Nam cần theo dõi sát dòng vốn FII (đầu tư gián tiếp nước ngoài) vào thị trường chứng khoán.

Thứ ba, giá dầu là biến số cần giám sát liên tục. Với cơ cấu kinh tế phụ thuộc nhiều vào sản xuất và vận tải, Việt Nam rất nhạy cảm với biến động giá năng lượng. Một cú sốc địa chính trị tại Trung Đông có thể truyền dẫn nhanh vào chi phí sản xuất trong nước.

Thứ tư, đừng bỏ qua yếu tố AI trong phân tích ngành. Các doanh nghiệp công nghệ, bán dẫn và logistics toàn cầu đang được định giá lại dưới lăng kính AI. Điều này tạo ra cả cơ hội lẫn rủi ro cho các doanh nghiệp Việt Nam trong chuỗi cung ứng toàn cầu.

Kết Luận: Sự Không Hoàn Hảo Là Cơ Hội

Thị trường tài chính toàn cầu giữa năm 2026 đang vận hành trong một môi trường đầy mâu thuẫn: lạm phát tái xuất hiện nhưng tăng trưởng chưa sụp đổ, địa chính trị bất ổn nhưng thị trường vẫn tìm được lý do để tăng, AI tạo ra kỳ vọng khổng lồ nhưng tác động thực tế vẫn còn mơ hồ.

Đây chính xác là loại môi trường mà lý thuyết reflexivity giải thích tốt nhất: thị trường không phản ánh thực tế một cách trung lập — chúng bị định hình bởi nhận thức sai lệch, kỳ vọng tự thực hiện hóa, và các vòng phản hồi không tuyến tính.

Với nhà đầu tư, điều này có nghĩa là: hiểu bản chất hệ thống quan trọng hơn là dự đoán chính xác từng con số. Khi bạn hiểu tại sao thị trường đang hành xử theo một cách nhất định, bạn sẽ biết khi nào nhận thức tập thể đang lệch khỏi thực tế — và đó chính là lúc cơ hội xuất hiện.