Thị trường tài chính toàn cầu tuần qua chứng kiến những động thái sôi động từ các ngân hàng trung ương và dữ liệu Kinh tế vĩ mô, đặc biệt là các vấn đề xoay quanh lạm phát và lãi suất. Bối cảnh địa chính trị phức tạp, điển hình là căng thẳng tại Trung Đông, tiếp tục là yếu tố tác động đến tâm lý thị trường và định hướng chính sách tiền tệ.

Diễn Biến Lãi Suất và Lạm Phát Toàn Cầu

Các ngân hàng trung ương lớn đang có những cách tiếp cận khác nhau đối với lạm phát và chính sách lãi suất. Tại khu vực Eurozone, Ngân hàng Trung ương Châu Âu (ECB) đã quyết định giữ nguyên lãi suất cơ bản, bất chấp báo cáo cho thấy lạm phát tăng lên 3% trong tháng 4, từ mức 2.6% của tháng 3 [1]. Tuy nhiên, lạm phát cốt lõi (không bao gồm năng lượng và thực phẩm) lại có xu hướng giảm, cho thấy áp lực lạm phát cơ bản vẫn còn tương đối “dễ thở” và chưa bị ảnh hưởng nặng nề bởi cú sốc giá năng lượng [1]. Tăng trưởng kinh tế thực tế tại Eurozone cũng chỉ đạt 0.1% trong quý 1/2026, cho thấy sự yếu kém [1]. Mặc dù vậy, một số ý kiến từ các nhà hoạch định chính sách ECB, như Joachim Nagel, chủ tịch Ngân hàng Bundesbank, đã hé lộ khả năng tăng lãi suất vào tháng 6 nếu không có sự cải thiện bền vững về triển vọng lạm phát [2]. Điều này trái ngược với phát biểu của Christine Lagarde, Chủ tịch ECB, cho rằng “lạm phát đang ở một vị trí tốt” [1]. Thị trường tương lai đang định giá khả năng tăng lãi suất vào cuối năm [1].

Trong khi đó, Ngân hàng Trung ương Nhật Bản (BOJ) cũng giữ nguyên lãi suất cơ bản. BOJ đã từng có ý định thắt chặt chính sách tiền tệ dần dần để đối phó với lạm phát cao hơn mục tiêu và bình thường hóa chính sách sau thời gian dài lãi suất cực thấp. Tuy nhiên, cuộc khủng hoảng tại Trung Đông đã làm thay đổi cục diện, vừa có khả năng đẩy lạm phát lên cao, vừa đe dọa tăng trưởng kinh tế [1]. Quyết định giữ nguyên lãi suất của BOJ không hoàn toàn đồng thuận khi có 3 thành viên bỏ phiếu muốn tăng lãi suất từ 0.75% lên 1% [1].

Ở một diễn biến khác, dữ liệu cho thấy lạm phát giá sản xuất (PPI) tại Eurozone trong tháng 3 đã tăng 3.4% so với tháng trước và 2.1% so với cùng kỳ năm trước, mức tăng hàng tháng lớn nhất kể từ tháng 8/2022, chủ yếu do giá năng lượng tăng mạnh [2]. Tuy nhiên, tiền lương thực tế (đã điều chỉnh theo lạm phát) lại tăng 1.0% so với cùng kỳ trong tháng 3, đánh dấu lần đầu tiên tiền lương thực tế tăng trong ba tháng liên tiếp kể từ năm 2021 [2]. Điều này cho thấy tăng trưởng tiền lương danh nghĩa đang dần vượt qua lạm phát, củng cố luận điểm cho rằng Nhật Bản có thể đang thiết lập một chu kỳ tiền lương-giá cả bền vững hơn và ủng hộ việc BOJ tiếp tục bình thường hóa chính sách tiền tệ [2].

Ngân hàng Trung ương Colombia (Banco de la República) gây bất ngờ cho nhà đầu tư khi giữ nguyên lãi suất chính sách ở mức 11.25%, bất chấp áp lực lạm phát dai dẳng và kỳ vọng thị trường về việc thắt chặt thêm. Ngân hàng này nhấn mạnh lạm phát vẫn ở mức cao và cảnh báo về các rủi ro liên quan đến tỷ giá hối đoái, giá cả theo quy định, áp lực tiền lương và điều kiện tài khóa. Dự báo lạm phát có thể duy trì trên mục tiêu 3% đến hết năm 2026 [2].

Chính Sách Tài Khóa và Rủi Ro Lạm Phát

Ngân hàng Thanh toán Quốc tế (BIS) đã đưa ra lời kêu gọi các quốc gia cần duy trì chi tiêu tài khóa có mục tiêu và tạm thời. Theo BIS, các gói kích thích kinh tế trên diện rộng và kéo dài có thể làm gia tăng rủi ro lạm phát, buộc các ngân hàng trung ương phải tăng lãi suất, ngay cả khi điều đó có thể làm chậm lại tăng trưởng kinh tế [4]. Ông Pablo Hernandez de Cos, Tổng Giám đốc BIS, cũng cảnh báo rằng sự gián đoạn kéo dài ở Trung Đông có thể gây rủi ro cho ổn định tài chính toàn cầu, đặc biệt khi nợ công gia tăng trong 15 năm qua ngày càng được trung gian hóa bởi các tổ chức tài chính phi ngân hàng, bao gồm cả các quỹ phòng hộ có đòn bẩy cao [4].

So Sánh Lộ Trình Chính Sách Tiền Tệ

Các ngân hàng trung ương ở các thị trường mới nổi đã bắt đầu tăng lãi suất sớm hơn và mạnh mẽ hơn so với các nước phát triển. Ví dụ, Ngân hàng Trung ương Brazil bắt đầu tăng lãi suất từ tháng 3/2021 và Ngân hàng Trung ương Mexico theo sau vào tháng 6/2021. Các ngân hàng lớn ở các nước phát triển như Cục Dự trữ Liên bang Mỹ (Fed), Ngân hàng Trung ương Anh (BOE) và ECB đã bắt đầu tăng lãi suất muộn hơn, chủ yếu từ năm 2022 [3]. Fed đã tăng lãi suất từ gần 0% lên khoảng 5.5% vào giữa năm 2023 và sau đó giảm xuống khoảng 4.5%. BOE cũng tăng từ dưới 1% lên khoảng 5.25% và giảm xuống khoảng 3.75%. ECB tăng từ vùng âm lên khoảng 4% vào cuối năm 2023 và giảm xuống khoảng 2%. Ngân hàng Trung ương Nhật Bản hầu như không thay đổi, duy trì ở mức gần hoặc dưới 0% cho đến khi có một bước điều chỉnh nhỏ lên khoảng 0.5–1% vào cuối năm 2025 - đầu năm 2026 [3].

Đáng chú ý, hai nền kinh tế lớn nhất Mỹ Latinh là Brazil và Mexico đã đi đầu trong việc cắt giảm lãi suất, cho thấy sự thay đổi vai trò từ “người tiếp nhận chính sách” sang “người dẫn dắt chu kỳ” theo cả hai chiều tăng và giảm [3].

Tâm Lý Thị Trường và Triển Vọng

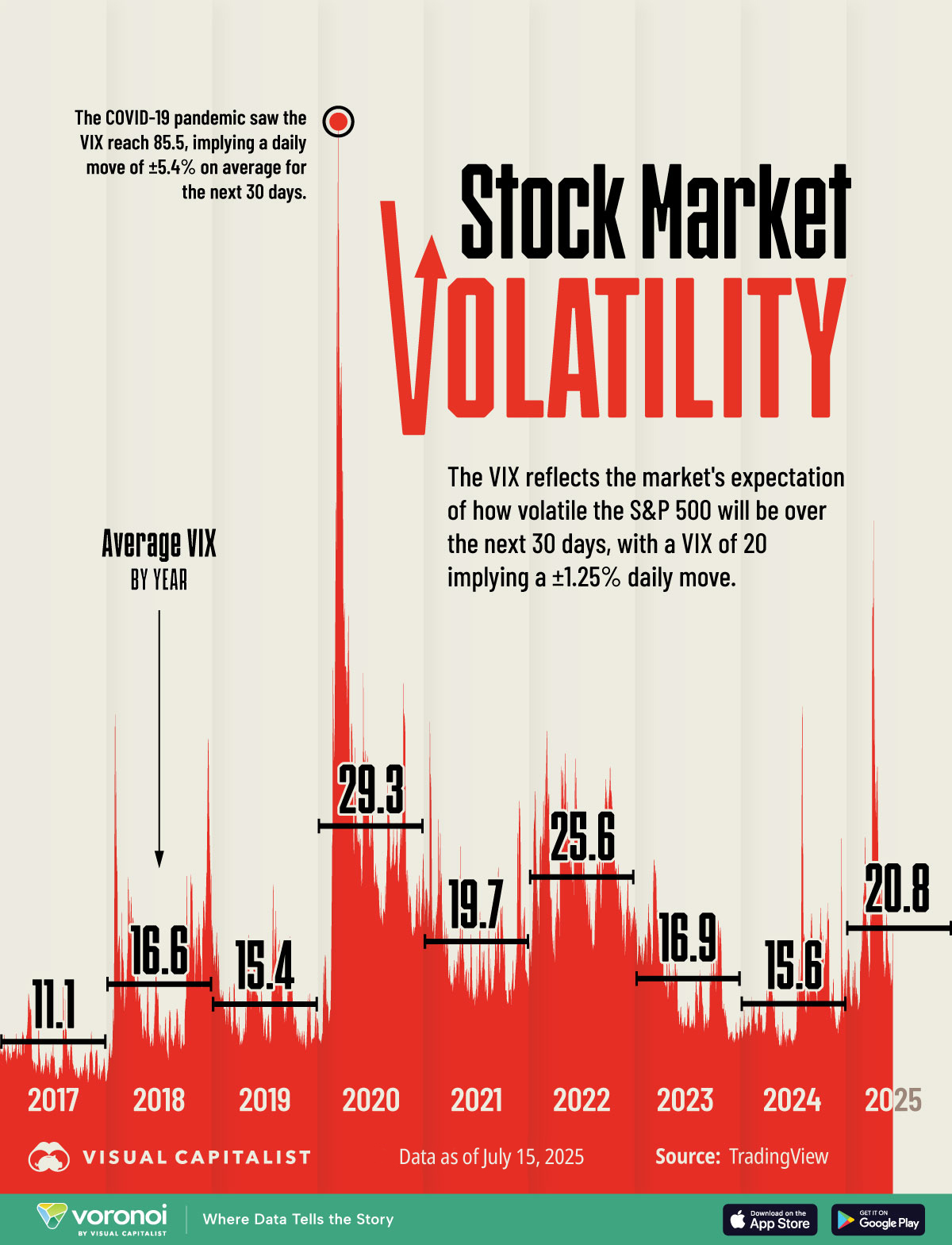

Thị trường có thể đang đặt kỳ vọng quá cao vào sự phục hồi nhanh chóng của nền kinh tế hoặc vào việc giải quyết xung đột ở Trung Đông. Ông Joachim Nagel của ECB cảnh báo rằng sự lạc quan về trí tuệ nhân tạo (AI) và kỳ vọng giải quyết nhanh chóng xung đột Trung Đông có thể dẫn đến những đợt điều chỉnh thị trường đột ngột nếu những kỳ vọng này không thành hiện thực [4]. Cuộc chiến ở Trung Đông đã làm gia tăng biến động trên thị trường toàn cầu và thúc đẩy một số quốc gia, như Nhật Bản, tăng chi tiêu để giảm thiểu tác động kinh tế từ giá dầu tăng vọt [4]. Tuy nhiên, cú sốc năng lượng này cũng tạo áp lực lên các ngân hàng trung ương phải tăng lãi suất để chống lại nguy cơ lạm phát quá cao, ngay cả khi điều đó có thể làm chậm tăng trưởng kinh tế [4].

Nhìn chung, bối cảnh kinh tế toàn cầu đang ở giai đoạn nhạy cảm, với các yếu tố lạm phát, lãi suất, tăng trưởng và địa chính trị đan xen phức tạp. Các nhà đầu tư cần theo dõi sát sao các quyết định chính sách và dữ liệu kinh tế để đưa ra những đánh giá phù hợp.