Bối cảnh Kinh tế Việt Nam hiện tại: Những tín hiệu tích cực và rủi ro ẩn

Việt Nam đang trải qua một giai đoạn phức tạp của chu kỳ kinh tế toàn cầu. Sau khi đạt mức tăng trưởng GDP 7,1% vào năm 2024, các dự báo cho năm 2025 và 2026 vẫn duy trì động lực tích cực nhưng không phải không có lo ngại[3]. Điều này phản ánh một thực tế đối với các nền kinh tế phụ thuộc vào xuất khẩu như Việt Nam: sự cân bằng tinh tế giữa những cơ hội tăng trưởng và những rủi ro từ môi trường kinh tế toàn cầu không ổn định.

Nhìn vào các chỉ số vĩ mô cụ thể, hình ảnh phức hợp hơn xuất hiện. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) đã đạt mức kỷ lục 34,65 tỷ USD trong nửa đầu năm 2026, tăng 61% so với cùng kỳ năm trước[1]. Đây là một tín hiệu rất tích cực về sự tự tin của các nhà đầu tư quốc tế vào tiềm năng kinh tế của Việt Nam. Tuy nhiên, sự tăng trưởng này không phải ngẫu nhiên — nó phản ánh chiến lược của các công ty đa quốc gia nhằm tái cấu trúc chuỗi cung ứng toàn cầu, đặc biệt là trong bối cảnh căng thẳng thương mại Mỹ-Trung Quốc.

Động lực tăng trưởng: Từ xuất khẩu đến tiêu dùng nội địa

Trong quý II năm 2026, GDP Việt Nam tăng 8,39% so với cùng kỳ năm trước[4], một con số ấn tượng cho thấy nền kinh tế đang hoạt động với tốc độ cao hơn dự báo ban đầu. Nhưng con số này che giấu những sự thay đổi cơ bản trong cấu trúc tăng trưởng.

Xuất khẩu vẫn là động lực chính, với giá trị xuất khẩu trong ba tháng đầu năm đạt 77,34 tỷ USD, trong khi nhập khẩu là 75,31 tỷ USD, tạo ra thặng dư thương mại 2,03 tỷ USD[4]. Tuy nhiên, những con số này cần được đặt trong bối cảnh rộng hơn: sự phụ thuộc quá mức vào xuất khẩu đã tạo ra những điểm yếu cấu trúc trong nền kinh tế Việt Nam.

Chuỗi cung ứng toàn cầu — hệ thống liên kết các nhà sản xuất, nhà cung cấp và nhà phân phối trên toàn thế giới — đang trải qua những thay đổi sâu sắc. Các công ty không chỉ tìm cách tránh xa Trung Quốc do các mối quan tâm địa chính trị, mà còn đang tìm kiếm những nền kinh tế mới có chi phí lao động cạnh tranh, cơ sở hạ tầng tốt và sự ổn định chính trị. Việt Nam đáp ứng nhiều tiêu chí này, nhưng sự cạnh tranh từ Ấn Độ, Indonesia và Thái Lan ngày càng tăng.

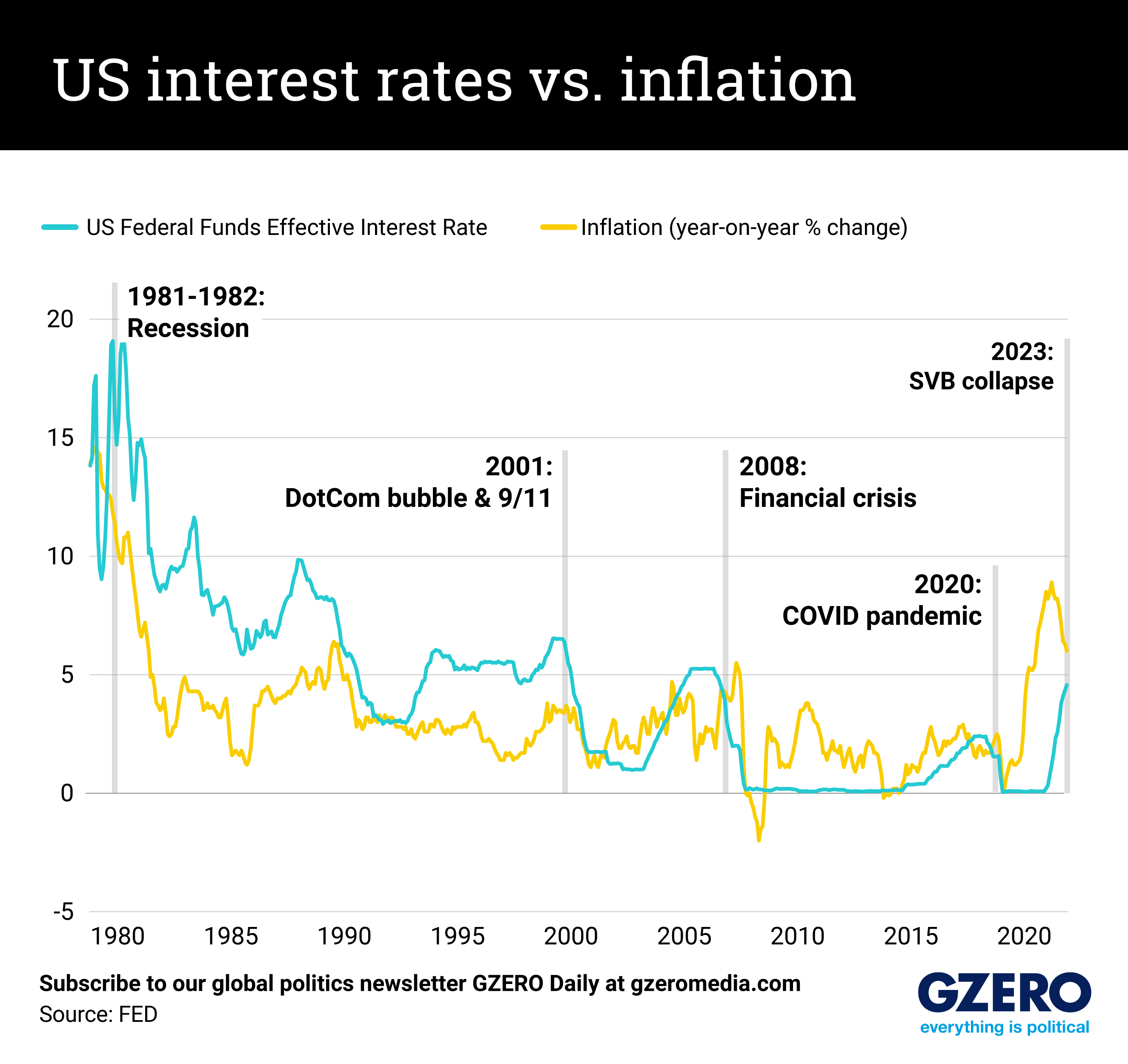

Thách thức từ chính sách tiền tệ toàn cầu và biến động tỷ giá

Một trong những vấn đề phức tạp nhất mà các ngân hàng trung ương ở các nền kinh tế mới nổi, bao gồm cả Ngân hàng Nhà nước Việt Nam (SBV), đang phải đối mặt là sự cân bằng giữa việc kiểm soát lạm phát và hỗ trợ tăng trưởng[2]. Khi các ngân hàng trung ương của các nước phát triển duy trì lãi suất cao để kiểm soát áp lực giá cả, điều này tạo ra những dòng vốn chảy ra khỏi các thị trường mới nổi, gây áp lực lên tỷ giá hối đoái.

Tỷ giá hối đoái — giá trị của một loại tiền tệ so với loại tiền tệ khác — là một công cụ chính sách vô cùng quan trọng. Một đồng Việt Nam yếu hơn làm cho hàng xuất khẩu rẻ hơn trên thị trường quốc tế, nhưng cũng làm tăng chi phí nhập khẩu và có thể đẩy lạm phát cao hơn. Ngược lại, một đồng Việt Nam mạnh hơn giúp kiểm soát lạm phát nhưng có thể làm giảm sức cạnh tranh của hàng xuất khẩu.

SBV cần phải điều hành cẩn thận chính sách tiền tệ — những quyết định về lãi suất và cung tiền — để đạt được sự cân bằng này. Tuy nhiên, khả năng tự chủ của SBV bị giới hạn bởi những biến động toàn cầu nằm ngoài tầm kiểm soát của Việt Nam.

Rủi ro từ chiến tranh thương mại và sự phụ thuộc vào Mỹ-Trung

Có lẽ rủi ro lớn nhất đối với triển vọng kinh tế Việt Nam là sự leo thang của căng thẳng thương mại giữa Mỹ và Trung Quốc. Các biện pháp áp thuế mới được công bố gần đây[3] tạo ra sự bất ổn trong môi trường kinh tế toàn cầu. Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, trong khi Trung Quốc là nhà cung cấp nguyên liệu thô và bán thành phẩm chính.

Nếu chiến tranh thương mại leo thang:

- Các công ty có thể tạm dừng hoặc hoãn các kế hoạch đầu tư tại Việt Nam, ảnh hưởng đến dòng FDI trong tương lai

- Nhu cầu xuất khẩu từ Mỹ có thể giảm nếu nền kinh tế Mỹ bị chậm lại

- Chi phí nhập khẩu từ Trung Quốc có thể tăng, làm giảm lợi nhuận của các nhà sản xuất Việt Nam

Ngoài ra, địa chính trị — sự cạnh tranh quyền lực giữa các quốc gia — đang tác động trực tiếp đến các quyết định kinh tế. Căng thẳng ở Ukraine và Trung Đông, cùng với sự cạnh tranh giữa Mỹ và Trung Quốc vì ảnh hưởng ở Châu Á, đều tạo ra những yếu tố không chắc chắn mà các nhà lãnh đạo chính sách Việt Nam không thể kiểm soát hoàn toàn.

Cơ cấu tăng trưởng: Từ sự phụ thuộc vào xuất khẩu đến sự đa dạng hóa

Một trong những thách thức dài hạn mà Việt Nam phải giải quyết là sự phụ thuộc quá mức vào xuất khẩu và FDI. Mặc dù những dòng vốn này tạo ra việc làm và thu nhập, nhưng chúng cũng tạo ra những điểm yếu cấu trúc:

Bảng so sánh: Cấu trúc tăng trưởng của Việt Nam so với các nước phát triển

| Yếu tố | Việt Nam | Nhật Bản | Hàn Quốc |

|---|---|---|---|

| Phụ thuộc xuất khẩu | Rất cao (>70% GDP) | Trung bình (20-30%) | Cao (40-50%) |

| Tiêu dùng nội địa | Đang phát triển | Mạnh mẽ (60% GDP) | Mạnh mẽ (50% GDP) |

| Đầu tư R&D | Thấp (<1% GDP) | Cao (3%+ GDP) | Cao (4%+ GDP) |

| Giá trị gia tăng | Thấp (chủ yếu lắp ráp) | Cao (công nghệ cao) | Cao (công nghệ cao) |

Việt Nam cần tăng cường tiêu dùng nội địa, đầu tư vào nghiên cứu và phát triển, và nâng cao giá trị gia tăng của sản xuất. Những điều này đòi hỏi những thay đổi chính sách dài hạn, từ giáo dục đến cơ sở hạ tầng.

Dự báo và kịch bản có điều kiện

Các dự báo hiện tại cho Việt Nam tăng trưởng 6,6% năm 2025 và 6,5% năm 2026[3]. Tuy nhiên, những con số này dựa trên những giả định nhất định về môi trường toàn cầu. Dưới đây là những kịch bản có điều kiện:

Kịch bản 1: Chiến tranh thương mại leo thang (xác suất trung bình)

- Nếu Mỹ áp thuế cao hơn lên hàng Trung Quốc và các nước khác, các công ty có thể tìm kiếm các vị trí sản xuất mới, có lợi cho Việt Nam trong ngắn hạn

- Tuy nhiên, nếu Mỹ cũng áp thuế lên hàng Việt Nam (đặc biệt là hàng dệt may, điện tử), xuất khẩu Việt Nam sẽ giảm đáng kể

- Tác động có thể làm giảm tăng trưởng xuống 5-5,5%

Kịch bản 2: Sự ổn định toàn cầu (xác suất thấp)

- Nếu các căng thẳng thương mại được giải quyết thông qua đàm phán, nhu cầu toàn cầu sẽ ổn định

- FDI sẽ tiếp tục chảy vào Việt Nam, hỗ trợ tăng trưởng ở mức 6,5-7%

- Tuy nhiên, kịch bản này được coi là ít có khả năng xảy ra

Kịch bản 3: Suy thoái toàn cầu (xác suất thấp nhưng có thể xảy ra)

- Nếu Mỹ hoặc Trung Quốc rơi vào suy thoái, nhu cầu toàn cầu sẽ giảm mạnh

- Việt Nam, với sự phụ thuộc cao vào xuất khẩu, sẽ bị ảnh hưởng nặng nề

- Tăng trưởng có thể giảm xuống 3-4% hoặc thấp hơn

Những sai lầm phổ biến trong đánh giá kinh tế Việt Nam

-

Nhầm lẫn: "FDI cao = Nền kinh tế khỏe mạnh"

- Thực tế: FDI cao chỉ là một chỉ số. Nếu FDI chủ yếu vào các ngành lắp ráp có giá trị gia tăng thấp, nó sẽ không tạo ra sự phát triển bền vững. Việt Nam cần FDI vào các lĩnh vực công nghệ cao, R&D, và dịch vụ cao cấp.

-

Nhầm lẫn: "Tăng trưởng GDP cao = Mọi người đều giàu hơn"

- Thực tế: Tăng trưởng GDP không nói gì về phân phối thu nhập. Nếu hầu hết lợi nhuận đi vào các công ty nước ngoài, người lao động Việt Nam có thể không hưởng lợi đủ.

-

Nhầm lẫn: "Chính sách tiền tệ của SBV là độc lập hoàn toàn"

- Thực tế: SBV bị ràng buộc bởi những biến động toàn cầu. Khi các ngân hàng trung ương Mỹ, Châu Âu tăng lãi suất, SBV phải cân nhắc kỹ lưỡng để tránh mất vốn.

-

Nhầm lẫn: "Xuất khẩu cao = Nước ngoài muốn hàng Việt Nam"

- Thực tế: Xuất khẩu cao thường phản ánh sự phụ thuộc vào các công ty nước ngoài sử dụng Việt Nam như một nhà máy sản xuất. Khi công ty nước ngoài rút khỏi, xuất khẩu sẽ giảm.

Hàm ý chính sách và triển vọng

Các nhà hoạch định chính sách Việt Nam đang đối mặt với một bộ ba khó khăn:

- Duy trì tăng trưởng trong khi môi trường toàn cầu không ổn định

- Kiểm soát lạm phát mà không làm chậm tăng trưởng quá nhiều

- Nâng cao giá trị gia tăng của nền kinh tế mà không làm mất các lợi thế cạnh tranh hiện tại

Những quyết định về chính sách tiền tệ, tỷ giá hối đoái, và các chính sách hỗ trợ ngành công nghiệp sẽ quyết định liệu Việt Nam có thể duy trì tăng trưởng 6%+ trong dài hạn hay không.

Trong bối cảnh toàn cầu hiện tại, Việt Nam có cơ hội để tiếp tục tăng trưởng, nhưng cũng phải chuẩn bị cho những rủi ro đáng kể. Sự linh hoạt, cải cách cấu trúc, và đầu tư vào con người sẽ là những chìa khóa để biến những thách thức thành cơ hội.