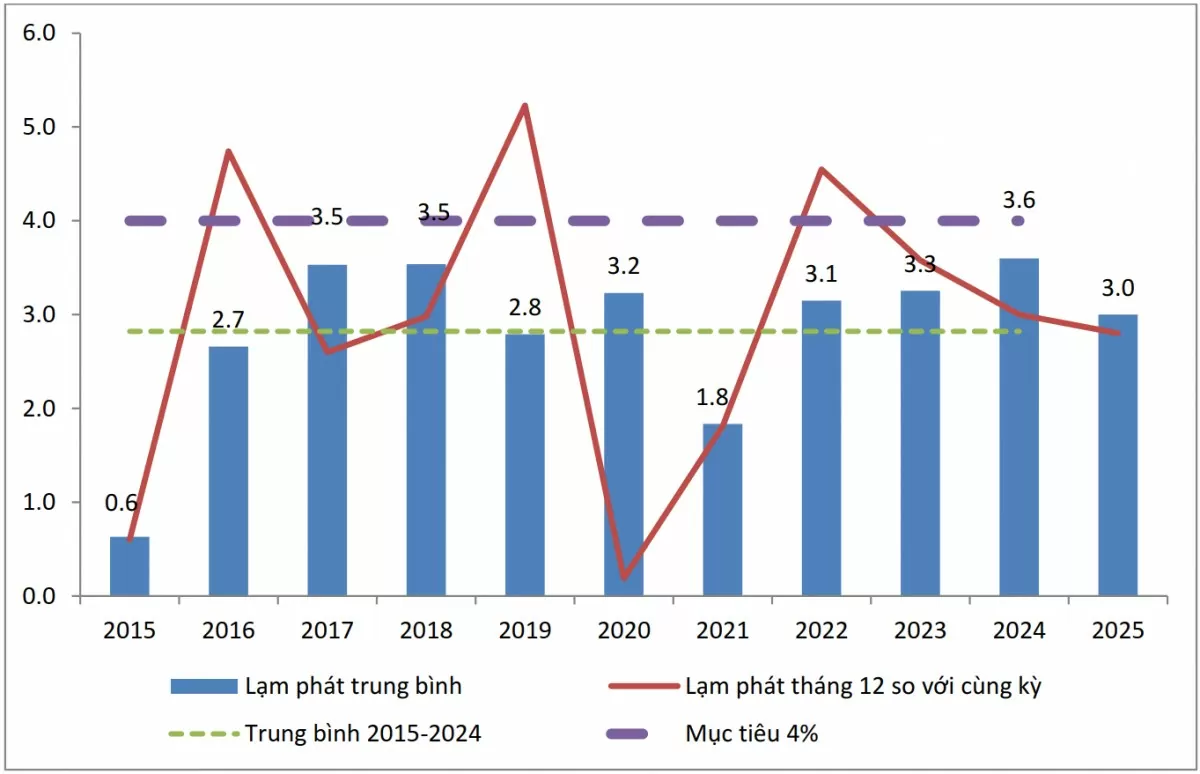

Bối cảnh căng thẳng địa chính trị và tác động Kinh tế toàn cầu

Các sự kiện địa chính trị gần đây đã tạo ra một làn sóng không chắc chắn lan tỏa khắp các thị trường tài chính toàn cầu. Xung đột ở Trung Đông, đặc biệt là những căng thẳng liên quan đến Iran, đã gây gián đoạn lưu lượng hàng hóa qua Eo biển Hormuz — một tuyến đường vận chuyển dầu mỏ chiến l略ịc quan trọng nhất thế giới[1][3]. Kết quả là giá năng lượng tăng vọt, chi phí vận tải biển tăng cao, và áp lực lạm phát lan rộng từ các nước phát triển đến các nền kinh tế mới nổi.

Tình hình này đặt ra một câu hỏi then chốt cho các nhà hoạch định chính sách: liệu lạm phát sẽ là tạm thời hay kéo dài? Câu trả lời sẽ quyết định hướng đi của lãi suất trong những năm tới.

Dự báo lãi suất từ các ngân hàng trung ương lớn

Hoa Kỳ: Sự chia rẽ trong Cục Dự trữ Liên bang

Tại cuộc họp gần đây, các quan chức Cục Dự trữ Liên bang (Federal Reserve) bộc lộ sự chia rẽ sâu sắc về hướng đi của lãi suất[4][5]. Một số nhà hoạch định muốn giữ lãi suất ổn định, trong khi những người khác đang xem xét các kịch bản tăng lãi suất trong tương lai. Hiện tại, lãi suất cơ bản của Fed vẫn ở mức 3,5%-3,75%.

Sự bất đồng này phản ánh sự không chắc chắn sâu sắc về tác động lâu dài của cú sốc năng lượng. Nếu lạm phát tiếp tục tăng, Fed sẽ buộc phải nâng lãi suất; nếu lạm phát hạ nhiệt, họ có thể giữ nguyên hoặc thậm chí hạ lãi suất.

Khu vực Eurozone: Kỳ vọng lạm phát tăng đáng kể

Ngân hàng Trung ương châu Âu (ECB) đang đối mặt với những rủi ro lạm phát tăng đáng kể[2]. Theo dữ liệu từ cuộc họp tháng 6, thị trường định giá cho xác suất lạm phát vượt quá 2,5% trong hai năm tới là 45%, trong khi xác suất lạm phát dưới 1,5% chỉ dưới 15%. Điều này cho thấy thị trường đang định giá một kịch bản lạm phát cao hơn.

Kỳ vọng lạm phát ngắn hạn vẫn ở mức cao hơn mục tiêu 2% của ECB. Tuy nhiên, các biện pháp lạm phát dài hạn vẫn neo ở mức 2%, gợi ý rằng thị trường tin vào khả năng ECB kiểm soát tình hình trong trung hạn.

Các nước đang phát triển: Lãi suất cao để chống lạm phát

Các ngân hàng trung ương ở các nước đang phát triển đang phải áp dụng những biện pháp cứng rắn hơn:

Thổ Nhĩ Kỳ: Ngân hàng Trung ương duy trì lãi suất repo một tuần ở mức 37% — con số khủng khiếp để chống lạm phát[1]. Dự báo của Bloomberg Economics cho thấy lãi suất sẽ ở mức này cho đến cuối năm 2026, mặc dù có dấu hiệu giảm căng thẳng ở Iran.

Nigeria: Với lãi suất hiện tại ở 26,5%, ngân hàng trung ương dự kiến sẽ giảm xuống 25,5% vào cuối 2026 và 23% vào 2027[1].

Thụy Điển: Ngân hàng Riksbank gần đây báo hiệu sự chuyển biến "hơi chặt" trong chính sách tiền tệ, với xác suất 50% tăng lãi suất 0,25 điểm phần trăm vào cuối năm[1]. Tuy nhiên, những dấu hiệu giảm căng thẳng ở Iran có thể làm thay đổi kế hoạch này.

Úc: Ngân hàng Dự trữ Úc đã thực hiện ba lần tăng lãi suất vào đầu năm 2026 và gần đây đã giữ nguyên ở mức cao hơn để kiểm soát lạm phát tái nổi[1].

Tác động của cuộc chiến địa chính trị lên lãi suất toàn cầu

Dự báo từ Bloomberg Economics cho thấy một bức tranh đáng lo ngại[1]. Các cú sốc địa chính trị không chỉ ảnh hưởng đến giá năng lượng trong ngắn hạn, mà còn thay đổi kỳ vọng lạm phát dài hạn của thị trường. Khi kỳ vọng lạm phát tăng, các ngân hàng trung ương buộc phải tăng lãi suất để neo chặt kỳ vọng này.

Đây là một vòng lặp tự thực hiện: căng thẳng địa chính trị → giá năng lượng tăng → lạm phát tăng → kỳ vọng lạm phát tăng → lãi suất phải tăng để kiểm soát → chi phí vay tăng → tăng trưởng kinh tế chậm lại.

Các chỉ số kinh tế tuần này

Tuần này, các nhà đầu tư sẽ tập trung vào hai sự kiện chính[4]:

-

Biên bản cuộc họp của Cục Dự trữ Liên bang (phát hành thứ Tư): Sẽ cung cấp các chi tiết về cuộc thảo luận nội bộ về lãi suất, dưới sự lãnh đạo của Chủ tịch mới Kevin Warsh.

-

Biên bản cuộc họp của ECB: Sẽ tiết lộ quan điểm của các nhà hoạch định chính sách châu Âu về lạm phát và lãi suất.

-

Dữ liệu lạm phát từ các nước châu Á: Sẽ cho thấy tác động kéo dài của cú sốc năng lượng ở các nền kinh tế mới nổi.

-

Quyết định lãi suất từ New Zealand và Malaysia: Sẽ cho thấy cách các ngân hàng trung ương khu vực phản ứng với áp lực lạm phát.

Những sai lầm phổ biến trong cách hiểu về lãi suất và lạm phát

| Sai lầm phổ biến | Thực tế |

|---|---|

| "Lãi suất cao luôn là xấu" | Lãi suất cao là cần thiết khi lạm phát cao để bảo vệ sức mua của tiền tệ |

| "Ngân hàng trung ương có thể kiểm soát hoàn toàn lạm phát" | Cú sốc bên cung (như giá dầu) có thể vượt quá khả năng kiểm soát của chính sách tiền tệ |

| "Lãi suất cao sẽ giảm ngay lập tức khi lạm phát hạ" | Ngân hàng trung ương thường chờ để xác nhận lạm phát hạ bền vững trước khi hạ lãi suất |

| "Các nước khác nhau không liên quan đến lãi suất của bạn" | Lãi suất toàn cầu bị ảnh hưởng bởi các cú sốc toàn cầu như giá năng lượng |

Hàm ý cho Việt Nam

Việt Nam, với tư cách là một nền kinh tế phụ thuộc nhập khẩu dầu mỏ và xuất khẩu hàng hóa sản xuất, sẽ chịu ảnh hưởng kép từ tình hình này:

-

Lạm phát nhập khẩu: Giá dầu cao sẽ đẩy lạm phát tăng, buộc Ngân hàng Nhà nước phải xem xét tăng lãi suất.

-

Áp lực dòng vốn: Nếu lãi suất toàn cầu tăng, các nhà đầu tư sẽ tìm kiếm lợi suất cao hơn ở các thị trường khác, có thể gây áp lực lên đồng Việt Nam.

-

Chi phí vay tăng: Các doanh nghiệp Việt Nam sẽ phải đối mặt với chi phí vay cao hơn, ảnh hưởng đến khả năng mở rộng kinh doanh.

-

Cơ hội cho tiết kiệm: Những người tiết kiệm có thể hưởng lợi từ lãi suất cao hơn trên các sản phẩm tiết kiệm.

Kịch bản tương lai

Nếu căng thẳng ở Trung Đông tiếp tục leo thang:

- Giá dầu sẽ tiếp tục tăng

- Lạm phát sẽ vẫn ở mức cao

- Lãi suất toàn cầu sẽ ở mức cao trong nhiều năm tới

- Tăng trưởng kinh tế toàn cầu sẽ chậm lại

Nếu tình hình bình ổn:

- Giá dầu sẽ từng bước giảm

- Lạm phát sẽ hạ dần trong 12-18 tháng tới

- Các ngân hàng trung ương sẽ bắt đầu hạ lãi suất vào 2027

- Tăng trưởng kinh tế sẽ phục hồi

Kết luận

Tuần này sẽ là một tuần quan trọng để theo dõi các tín hiệu từ các ngân hàng trung ương lớn. Sự chia rẽ trong Cục Dự trữ Liên bang, các rủi ro lạm phát tăng ở Eurozone, và áp lực lãi suất cao ở các nước đang phát triển đều cho thấy một bối cảnh kinh tế toàn cầu đầy thách thức.

Như Bloomberg Economics nhận định, các ngân hàng trung ương sẽ phải cân bằng giữa việc kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế. Trong bối cảnh không chắc chắn này, lãi suất cao sẽ là "bình thường mới" trong ít nhất hai năm tới, trừ khi tình hình địa chính trị cải thiện đáng kể.