Trong suốt những năm tháng quản lý các danh mục đầu tư vĩ mô quy mô lớn, tôi luôn nhìn thị trường qua lăng kính của lý thuyết phản thân (reflexivity). Về cơ bản, thị trường không bao giờ phản ánh đúng thực tại khách quan. Nhận thức sai lệch của con người định hình giá cả, và chính mức giá đó lại tác động ngược trở lại, làm thay đổi các yếu tố cơ bản của nền kinh tế. Tuần qua, chúng ta đang chứng kiến một vòng lặp phản thân kinh điển: sự tự mãn về việc kiểm soát lạm phát toàn cầu đã gieo mầm cho chính sự bùng phát trở lại của nó.

Ảo Giác Về Sự Ổn Định Và Cú Sốc Dữ Liệu

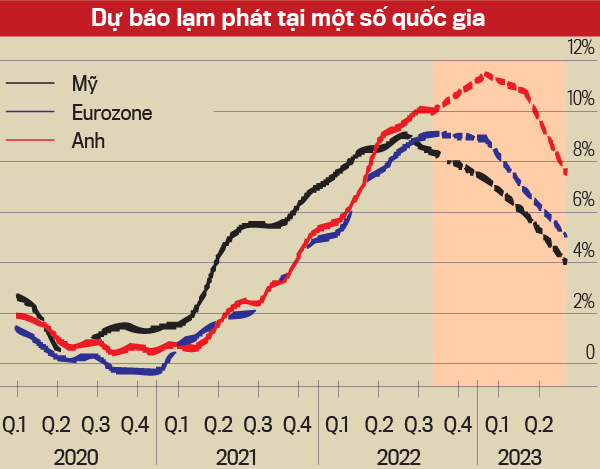

Thị trường đã từng tin rằng lạm phát là câu chuyện của quá khứ. Nhưng dữ liệu mới nhất đã giáng một đòn mạnh vào niềm tin đó. Tại Mỹ, chỉ số giá tiêu dùng (CPI) đã vọt lên mức 4,2%, con số cao nhất trong hơn ba năm qua[3]. Phản ứng của giới đầu tư trước báo cáo lạm phát này là một mớ hỗn độn của sự bối rối: họ vui mừng khi thấy lạm phát hàng tháng giảm tốc từ 0,7% trong tháng 3 xuống 0,4% trong tháng 4, nhưng lại hoảng sợ trước đà tăng tốc của lạm phát lõi tính theo năm[1].

Sự giằng co trong nhận thức này lập tức phản ánh lên bảng điện. Giá cổ phiếu tại Mỹ lao dốc mạnh, trong khi lợi suất trái phiếu nhích lên[1]. Đây là phản ứng tự nhiên của một hệ thống đang cố gắng định giá lại rủi ro khi nhận ra rằng, dòng tiền rẻ có thể sẽ bị siết chặt hơn nữa.

Sự Phân Kỳ Của Các Ngân Hàng Trung Ương

Khi đối mặt với sự trỗi dậy của lạm phát toàn cầu, hành vi của các ngân hàng trung ương đang tạo ra những điểm đứt gãy thú vị trên bản đồ vĩ mô.

Ngân hàng Trung ương Châu Âu (ECB) đã chọn cách hành động dứt khoát. Họ vừa quyết định tăng lãi suất lần đầu tiên kể từ năm 2023, bất chấp việc lạm phát lõi tại khu vực này ở mức 2,8% – thấp hơn so với dự báo[2]. Tại sao họ lại mạnh tay như vậy? Câu trả lời nằm ở bản chất thể chế.

Thuật ngữ — Nhiệm vụ đơn (Single Mandate): Là nguyên tắc hoạt động của một ngân hàng trung ương (như ECB), trong đó mục tiêu duy nhất và tối thượng là duy trì sự ổn định của giá cả. Điều này trái ngược với Nhiệm vụ kép (Dual Mandate) của Cục Dự trữ Liên bang Mỹ (Fed), nơi họ phải cân bằng giữa việc kiểm soát lạm phát và tối đa hóa việc làm.

Chính vì mang trên vai "nhiệm vụ đơn", ECB không thể chần chừ khi thấy lạm phát khu vực đồng Euro có dấu hiệu chệch hướng khỏi mục tiêu 2%[3].

Trong khi đó, bức tranh tại Fed lại mang đậm màu sắc kịch tính. Cuộc họp sắp tới của Fed không chỉ phức tạp về mặt vĩ mô mà còn kỳ lạ về mặt nhân sự. Tân Chủ tịch Kevin Warsh sẽ điều hành cuộc họp đầu tiên của mình, với cựu Chủ tịch Jerome Powell ngồi ngay cạnh[2]. Sự chuyển giao quyền lực này diễn ra trong bối cảnh nội bộ Fed đang chia rẽ sâu sắc về định hướng chính sách, và bản thân ông Warsh cũng thừa nhận lạm phát đang chạy vượt quá xa so với mục tiêu 2%[3]. Thị trường hiện đang dồn sự chú ý vào dữ liệu lạm phát PCE sắp tới để đánh giá khả năng Fed sẽ tung ra một đợt tăng lãi suất mới[4].

Biến Số Địa Chính Trị: Chất Xúc Tác Cho Vòng Lặp

Là một nhà giao dịch vĩ mô, tôi không bao giờ bỏ qua các điểm nóng địa chính trị, bởi chúng là chất xúc tác hoàn hảo cho các cú sốc nguồn cung.

Khu vực Trung Đông tiếp tục là một mỏ neo kéo lùi đà phục hồi. Sự gián đoạn tại eo biển Hormuz đã bước sang tháng thứ tư, và bất chấp những tin tức về các giải pháp ngoại giao, sự bất định vẫn bao trùm[5]. Mặc dù thị trường từng có lúc thở phào và giá dầu hạ nhiệt nhờ kỳ vọng vào một thỏa thuận giữa Mỹ và Iran, nhưng sự hoài nghi về tính khả thi của thỏa thuận này đã đẩy giá dầu tăng trở lại[1][4].

Sự biến động của giá năng lượng không chỉ là câu chuyện của thị trường hàng hóa. Nó sẽ ngấm dần vào chi phí sản xuất, đẩy lạm phát lên cao và buộc các ngân hàng trung ương phải duy trì thái độ diều hâu. Đây chính là vòng lặp phản thân: rủi ro địa chính trị làm tăng lạm phát kỳ vọng, lạm phát kỳ vọng buộc lãi suất phải neo cao, và lãi suất cao lại bóp nghẹt tăng trưởng kinh tế.

Góc Nhìn Đầu Tư

Thị trường hiện tại không dành cho những kẻ mộng mơ. Lạm phát toàn cầu không chỉ là một con số thống kê; nó là hệ quả của một chuỗi những sai lầm trong việc định giá rủi ro hệ thống. Hàng loạt các ngân hàng trung ương lớn từ Anh, Thụy Sĩ, Nhật Bản cho đến Úc đều đang phải vật lộn với các quyết định lãi suất trong tuần này[2].

Cơ hội lớn luôn xuất hiện ở những nơi mà đám đông đang nhận thức sai lệch về thực tại. Khi các ngân hàng trung ương mất đi sự đồng điệu và lạm phát chứng minh được sự dai dẳng của nó, sự biến động trên thị trường ngoại hối (FX) và trái phiếu sẽ là sân chơi mang lại tỷ suất sinh lời vượt trội cho những ai biết kiên nhẫn và sẵn sàng hành động dứt khoát khi xu hướng mới được xác lập.