Thị Trường Tài Chính Toàn Cầu Giữa Năm 2026: Đọc Đúng Bản Đồ Trước Khi Đi Tiếp

Nếu bạn đã đầu tư đủ lâu, bạn sẽ nhận ra một điều: thị trường không bao giờ diễn ra đúng như kịch bản mà ai đó vẽ ra hồi đầu năm. Nhưng điều thú vị là — một số xu hướng lớn vẫn đúng hướng, dù con đường đi có khúc khuỷu hơn dự kiến.

Giữa năm 2026, bức tranh tài chính toàn cầu đang hiện ra với những nét vừa quen vừa lạ. Có những thứ diễn ra đúng như dự báo, nhưng cũng có những bất ngờ khiến nhiều nhà đầu tư phải điều chỉnh lại suy nghĩ.

Hãy cùng nhìn thẳng vào thực tế.

Những Gì Diễn Ra Đúng Như Dự Báo

Hồi cuối năm 2025, nhiều tổ chức phân tích lớn đã chỉ ra hai xu hướng chính: thị trường tín dụng sẽ tiếp tục vững vàng và cổ phiếu sẽ có sự phân hóa rộng hơn về mặt lãnh đạo thị trường — tức là không chỉ một nhóm cổ phiếu công nghệ lớn dẫn dắt như những năm trước[1].

Cả hai điều này đã xảy ra phần lớn đúng như vậy.

Thị trường tín dụng — tức là thị trường mua bán các khoản nợ doanh nghiệp — vẫn giữ được sức chịu đựng tốt. Điều này có nghĩa là các doanh nghiệp vẫn vay được tiền với chi phí hợp lý, và rủi ro vỡ nợ hàng loạt chưa xảy ra. Đây là tín hiệu tích cực cho nền Kinh tế thực.

Về cổ phiếu, sự phân hóa đang rõ ràng hơn. Không còn cảnh chỉ cần mua ETF chỉ số là xong — bạn cần chọn lọc kỹ hơn.

Những Gì Bất Ngờ: Cú Sốc Năng Lượng Làm Đảo Lộn Kịch Bản

Đây là phần thú vị — và cũng là bài học quan trọng nhất.

Hồi đầu năm, nhiều người kỳ vọng cổ phiếu ngoài Mỹ — đặc biệt là châu Âu và các thị trường mới nổi — sẽ bứt phá mạnh[1]. Lý do nghe có vẻ hợp lý: định giá rẻ hơn, đồng đô la có thể yếu đi, và dòng tiền toàn cầu đa dạng hóa.

Nhưng rồi cú sốc cung năng lượng ập đến.

Khi giá năng lượng tăng vọt, các nền kinh tế phụ thuộc nhiều vào nhập khẩu năng lượng bị ảnh hưởng nặng hơn Mỹ — vốn đã trở thành nước xuất khẩu năng lượng lớn. Kết quả là luận điểm "mua cổ phiếu ngoài Mỹ" trở nên yếu hơn đáng kể[1].

Đây là ví dụ điển hình về điều Warren Buffett hay nhắc: bạn không thể dự đoán mọi thứ, nhưng bạn có thể xây dựng danh mục đủ vững để chịu được những cú bất ngờ.

"Rủi ro đến từ việc bạn không biết mình đang làm gì." — Warren Buffett

Chỉ Số Dẫn Dắt Kinh Tế Mỹ Nói Gì?

Chỉ số LEI (Leading Economic Index — chỉ số kinh tế dẫn dắt, dùng để dự báo xu hướng kinh tế trong 3-6 tháng tới) của Mỹ tháng 5/2026 tăng nhẹ 0,1%[3]. Nghe có vẻ tích cực, nhưng hãy đọc kỹ hơn.

Toàn bộ mức tăng này đến từ các thành phần tài chính — chủ yếu là giá cổ phiếu tăng và chênh lệch lãi suất. Phần còn lại của nền kinh tế thực — sản xuất, đơn hàng mới, tâm lý người tiêu dùng — vẫn yếu[3].

Nói đơn giản hơn: thị trường chứng khoán đang kéo chỉ số này lên, chứ không phải nền kinh tế thực sự đang mạnh lên.

Quan trọng hơn, tốc độ tăng trưởng của LEI trong 6 tháng và 12 tháng vẫn âm[3]. Điều này có nghĩa là dù có hai tháng tăng liên tiếp, xu hướng dài hạn vẫn đang chỉ về phía tăng trưởng chậm lại.

Người tiêu dùng Mỹ đang bị bóp nghẹt. Chi phí sinh hoạt hàng ngày — đặc biệt là xăng và năng lượng — tăng nhanh hơn thu nhập. Hệ quả là người dân cắt giảm chi tiêu cho du lịch, nhà hàng, giải trí[3]. Đây là dấu hiệu cần theo dõi sát.

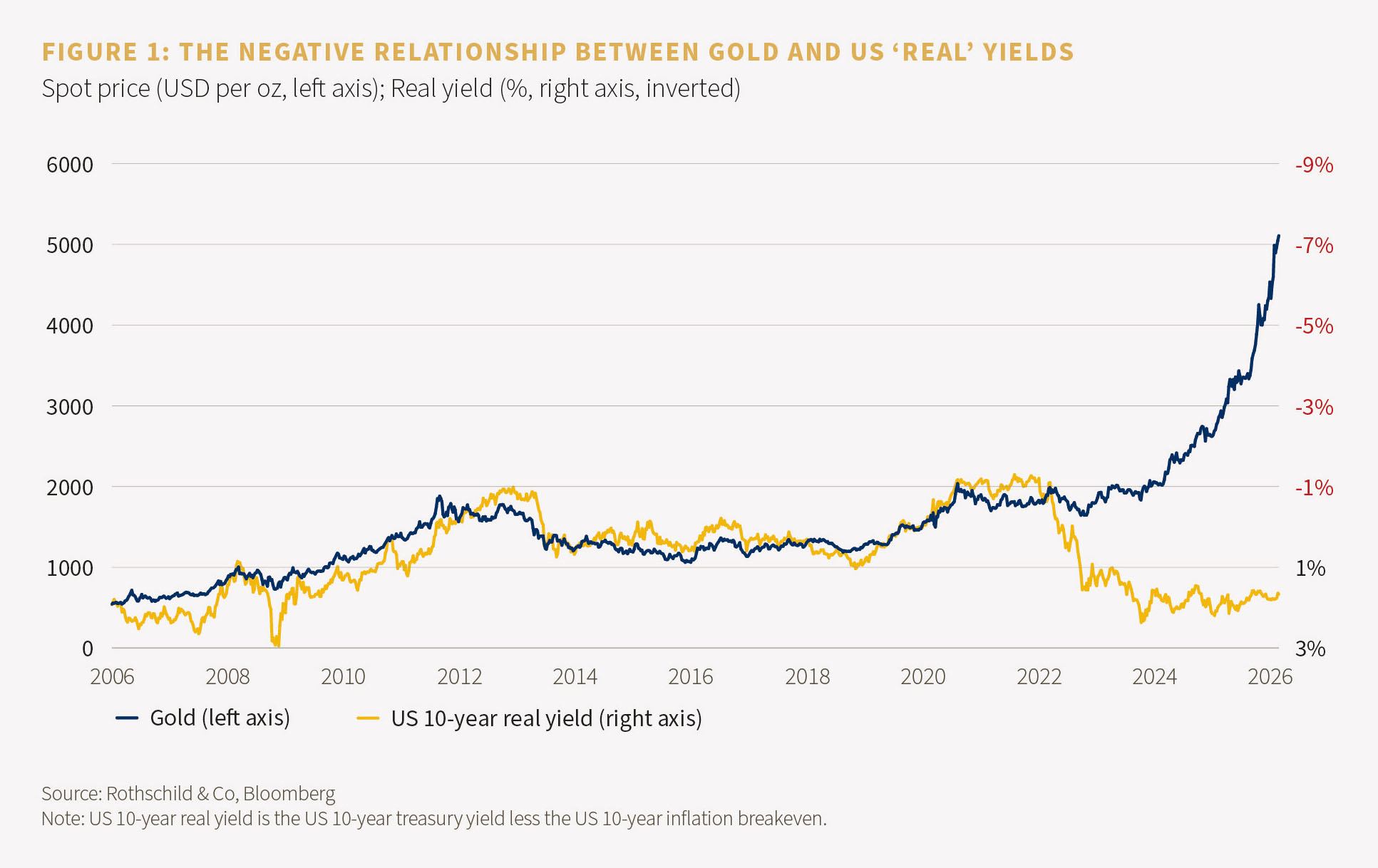

Thị Trường Trái Phiếu: Vẫn Là Bài Toán Khó

Trái phiếu — công cụ nợ mà nhà đầu tư cho chính phủ hoặc doanh nghiệp vay tiền để nhận lãi suất cố định — đang ở trong giai đoạn phức tạp.

Một nguyên tắc cơ bản: khi lãi suất tăng, giá trái phiếu giảm. Và ngược lại[2]. Trong môi trường hiện tại, khi Fed (Cục Dự trữ Liên bang Mỹ) vẫn chưa rõ ràng về lộ trình lãi suất, trái phiếu trở thành tài sản khó định hướng.

Có một điểm đáng chú ý: Chủ tịch Fed mới — ông Warsh — có quan điểm không muốn "cam kết trước" về lộ trình lãi suất[2]. Ông cho rằng việc đưa ra định hướng quá cụ thể sẽ khiến thị trường bám vào tín hiệu của Fed thay vì nhìn vào dữ liệu thực tế — và khi Fed phải thay đổi hướng, biến động sẽ rất lớn.

Đây là triết lý thực dụng. Nhưng nó cũng có nghĩa là nhà đầu tư trái phiếu cần chấp nhận sự không chắc chắn cao hơn trong thời gian tới.

Với trái phiếu lãi suất cao (high yield bonds — trái phiếu của các doanh nghiệp có xếp hạng tín dụng thấp hơn, trả lãi cao hơn để bù rủi ro), rủi ro biến động giá và khả năng mất thanh khoản cần được cân nhắc kỹ[2].

Chu Kỳ Thị Trường: Chúng Ta Đang Ở Đâu?

Hiểu chu kỳ thị trường giống như hiểu mùa trong năm — bạn không thể thay đổi mùa, nhưng bạn có thể chuẩn bị đúng trang phục.

Chu kỳ thị trường thường gồm bốn giai đoạn[5]:

- Giai đoạn đầu chu kỳ (Early Cycle): Kinh tế phục hồi sau suy thoái, cổ phiếu vốn hóa nhỏ và cổ phiếu giá trị thường dẫn đầu.

- Giữa chu kỳ (Mid Cycle): Giai đoạn dài nhất — tăng trưởng ổn định, lợi nhuận doanh nghiệp tốt, ít biến động hơn.

- Cuối chu kỳ (Late Cycle): Dấu hiệu quá nhiệt — lạm phát cao, lãi suất tăng, tăng trưởng chậm dần. Nhà đầu tư bắt đầu thận trọng hơn.

- Suy thoái (Decline): Kinh tế co lại, thị trường giảm mạnh.

Dựa trên các tín hiệu hiện tại — LEI tăng trưởng âm trong dài hạn, người tiêu dùng bị bóp nghẹt, lãi suất vẫn cao — nhiều dấu hiệu cho thấy chúng ta đang ở giai đoạn cuối chu kỳ hoặc chuyển tiếp[3][5]. Không phải thời điểm để liều lĩnh, nhưng cũng không phải lúc hoảng loạn.

Năm Chuyển Dịch Lớn Nhà Đầu Tư Cần Theo Dõi

Dựa trên bức tranh tổng thể, đây là năm chuyển dịch quan trọng đang định hình thị trường[1]:

1. Sự Phân Hóa Địa Lý Ngày Càng Rõ

Không còn cảnh "thị trường toàn cầu cùng lên cùng xuống" như trước. Cú sốc năng lượng tạo ra kẻ thắng người thua rõ ràng hơn giữa các khu vực. Mỹ — với lợi thế năng lượng — đang ở vị thế tốt hơn nhiều nước châu Âu và thị trường mới nổi phụ thuộc nhập khẩu năng lượng[1].

2. Lãnh Đạo Thị Trường Cổ Phiếu Rộng Hơn

Thời kỳ chỉ cần mua "Magnificent 7" (nhóm 7 cổ phiếu công nghệ lớn nhất) là thắng đang dần qua. Các ngành khác — tài chính, năng lượng, hàng tiêu dùng thiết yếu — đang có cơ hội tỏa sáng hơn[1]. Đây là tin tốt cho những ai đầu tư theo kiểu đa dạng hóa thực sự.

3. Thị Trường Tín Dụng Vẫn Là Trụ Đỡ

Dù kinh tế chậm lại, thị trường tín dụng vẫn chưa có dấu hiệu đổ vỡ hệ thống[1]. Đây là điểm khác biệt quan trọng so với giai đoạn 2008-2009. Tuy nhiên, điều này không có nghĩa là rủi ro bằng không — chỉ là rủi ro hệ thống chưa ở mức báo động.

4. Fed Không Còn "Cầm Tay" Thị Trường

Khi Fed không đưa ra định hướng rõ ràng, thị trường phải tự đứng trên đôi chân của mình — dựa vào dữ liệu thực tế thay vì chờ tín hiệu từ ngân hàng trung ương[2]. Điều này tạo ra biến động ngắn hạn nhiều hơn, nhưng về dài hạn lại lành mạnh hơn.

5. Người Tiêu Dùng Là Biến Số Quan Trọng Nhất

Khi chi phí sinh hoạt ăn mòn sức mua, các doanh nghiệp phụ thuộc vào chi tiêu tùy ý của người tiêu dùng sẽ chịu áp lực lớn[3]. Ngược lại, các doanh nghiệp cung cấp hàng hóa thiết yếu — thực phẩm, năng lượng, y tế — có thể trụ vững tốt hơn.

Góc Nhìn Của Nhà Đầu Tư Giá Trị

Nhìn vào bức tranh này, tôi không thấy lý do để hoảng loạn, nhưng cũng không thấy lý do để tự mãn.

Môi trường hiện tại nhắc nhở tôi về một nguyên tắc cơ bản: biên an toàn (margin of safety — mua tài sản với giá thấp hơn giá trị thực đủ nhiều để có đệm bảo vệ khi mọi thứ không diễn ra như kế hoạch) quan trọng hơn bao giờ hết.

Khi kinh tế đang ở giai đoạn cuối chu kỳ, khi người tiêu dùng bị bóp nghẹt, khi Fed không còn là "lưới an toàn" rõ ràng — đây không phải lúc để trả giá cao cho kỳ vọng tăng trưởng xa vời.

Thay vào đó, tôi tập trung vào:

- Doanh nghiệp có dòng tiền thực sự, không phải câu chuyện tăng trưởng

- Ngành ít nhạy cảm với chu kỳ kinh tế — những thứ người ta vẫn cần dù kinh tế tốt hay xấu

- Tránh đòn bẩy cao — trong môi trường lãi suất cao, nợ nhiều là gánh nặng thực sự

- Kiên nhẫn với tiền mặt — không phải mọi cơ hội đều cần nắm bắt ngay

Chỉ số P/E (Price-to-Earnings — tỷ lệ giá cổ phiếu chia cho lợi nhuận mỗi cổ phiếu, dùng để đánh giá cổ phiếu đắt hay rẻ) của nhiều cổ phiếu vẫn đang ở mức cao[2]. Khi tăng trưởng kinh tế chậm lại, định giá cao là rủi ro thực sự — không phải cơ hội.

Điều Tôi Không Làm Trong Môi Trường Này

Cũng quan trọng không kém là biết mình không nên làm gì:

- Không đuổi theo cổ phiếu đã tăng mạnh chỉ vì sợ bỏ lỡ

- Không tin vào câu chuyện "lần này khác" khi định giá quá cao

- Không phân tán quá mỏng sang các thị trường mà mình không hiểu rõ chỉ vì nghe nói "đa dạng hóa"

- Không bỏ qua rủi ro tiền tệ khi đầu tư ra nước ngoài — đặc biệt trong bối cảnh biến động tỷ giá hiện tại[1]

Kết Luận: Đọc Bản Đồ, Không Đoán Thời Tiết

Thị trường tài chính toàn cầu giữa năm 2026 đang gửi đi những tín hiệu hỗn hợp. Một số thứ tốt hơn dự kiến, một số thứ tệ hơn. Đó là bình thường.

Việc của nhà đầu tư dài hạn không phải là dự đoán chính xác điều gì sẽ xảy ra tiếp theo. Việc của chúng ta là hiểu mình đang ở đâu trong bức tranh lớn, mua những doanh nghiệp tốt với giá hợp lý, và kiên nhẫn để thời gian làm phần việc còn lại.

Như Buffett từng nói: thị trường là công cụ chuyển tiền từ người thiếu kiên nhẫn sang người kiên nhẫn. Giữa năm 2026, câu đó vẫn đúng như ngày đầu.