Chào các bạn, tôi là Vũ Minh Hoàng. Trong suốt những năm tháng quản lý quỹ đầu tư tư nhân và thực hiện các giao dịch vĩ mô quy mô lớn, tôi luôn nhìn thị trường Tài chính không phải là một cỗ máy vận hành hoàn hảo, mà là một hệ thống bị chi phối bởi nhận thức sai lệch của con người. George Soros gọi đó là tính phản thân (reflexivity) – nơi niềm tin của đám đông tác động lên giá cả, và chính mức giá đó lại quay ngược lại củng cố niềm tin sai lệch ban đầu.

Ngày nay, khi quan sát xu hướng giá vàng và bạc, tôi thấy đám đông đang rơi vào một cái bẫy nhận thức kinh điển. Họ mua vàng một cách mù quáng mỗi khi nghe tin lạm phát tăng, tin rằng đây là "tài sản trú ẩn an toàn" tuyệt đối[3]. Nhưng gần đây, những biến động giá kỳ lạ của kim loại quý đã khiến không ít nhà đầu tư bối rối, đi ngược lại hoàn toàn những kỳ vọng thông thường[4]. Tại sao lại như vậy? Hãy cùng lật mở bản chất của hệ thống này.

Động Lực Cốt Lõi Định Hình Xu Hướng Giá Vàng Và Bạc

Nhiều người lầm tưởng rằng chỉ cần lạm phát cao, giá vàng và bạc sẽ tự động tăng. Đây là một tư duy tuyến tính và nguy hiểm trong giao dịch vĩ mô. Thực tế, dữ liệu lạm phát như Chỉ số giá tiêu dùng (CPI) hay Chỉ số giá nhà sản xuất (PPI) chỉ là phần nổi của tảng băng chìm. Yếu tố thực sự quyết định cuộc chơi là sự tương tác giữa kỳ vọng lạm phát và chính sách tiền tệ[1].

Thuật ngữ — Lợi suất thực (Real yields): Lợi nhuận thu được từ một khoản đầu tư (thường là trái phiếu chính phủ) sau khi đã trừ đi tỷ lệ lạm phát kỳ vọng.

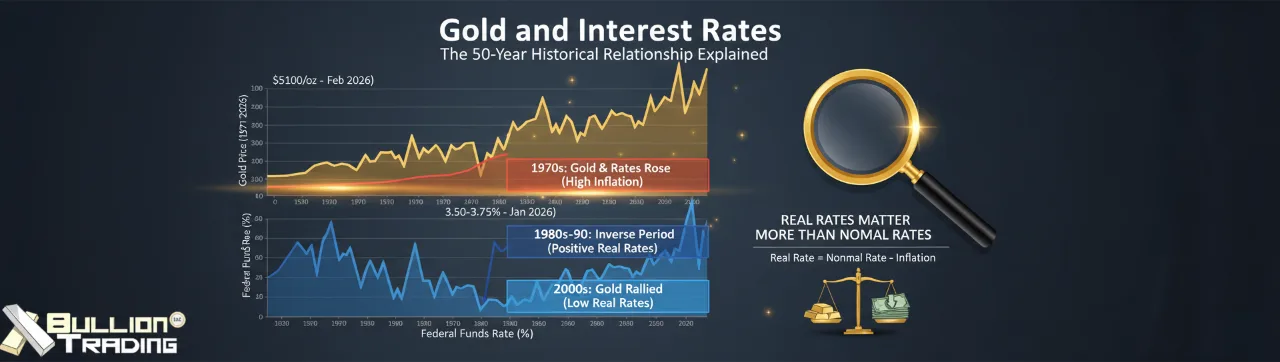

Nguyên tắc cơ bản đã tồn tại hàng thập kỷ nay là: Khi lợi suất thực ở mức cao, dòng tiền thông minh sẽ chảy vào trái phiếu; ngược lại, khi lợi suất thực thấp hoặc âm, vàng sẽ lên ngôi[2]. Nếu lạm phát tăng nhưng các Ngân hàng Trung ương (như Fed) phản ứng quyết liệt bằng cách tăng lãi suất danh nghĩa nhanh hơn mức lạm phát, lợi suất thực sẽ tăng lên. Khi đó, đồng USD mạnh lên và giá vàng sẽ bị đè bẹp, bất chấp lạm phát đang hiện hữu[1][5]. Bạc thậm chí còn phản ứng dữ dội hơn vàng trong những pha rung lắc này do mang cả tính chất đầu cơ lẫn nhu cầu công nghiệp[1].

Tính Phản Thân Và Cái Bẫy Của Dữ Liệu Lạm Phát

Đây chính là lúc tính phản thân phát huy tác dụng. Khi một báo cáo CPI nóng được công bố, đám đông hoảng sợ lạm phát và lao vào mua vàng. Nhận thức này đẩy giá lên trong ngắn hạn. Tuy nhiên, chính dữ liệu lạm phát cao đó lại định hình kỳ vọng rằng Fed sẽ thắt chặt chính sách tiền tệ.

Sự kỳ vọng về một đợt tăng lãi suất làm lợi suất trái phiếu tăng vọt. Dòng tiền lớn (smart money) nhận ra lợi suất thực đang hấp dẫn hơn, liền bán khống vàng để chuyển sang kênh sinh lời cố định. Kết quả là, chính sự kiện được cho là "tốt cho vàng" (lạm phát cao) lại kích hoạt một chuỗi hành động vĩ mô khiến giá vàng lao dốc. Việc không hiểu rõ động lực này là lý do khiến nhiều nhà đầu tư cá nhân luôn mua đỉnh và bán đáy.

Kỷ Nguyên Mới: Lực Đỡ Cấu Trúc Từ Các Ngân Hàng Trung Ương

Tuy nhiên, nếu chỉ nhìn vào lợi suất thực, chúng ta sẽ bỏ lỡ một sự thay đổi mang tính kiến tạo của thị trường hiện tại. Trong quá khứ, giá vàng gần như bị trói buộc hoàn toàn vào chu kỳ lợi suất. Nhưng ngày nay, luật chơi đã có thêm một biến số mới.

Các Ngân hàng Trung ương trên toàn cầu đang mua vàng với khối lượng khổng lồ và mang tính cấu trúc dài hạn. Lực cầu khổng lồ này đã tạo ra một "mức sàn" vững chắc cho giá vàng, hoạt động gần như độc lập với chu kỳ lợi suất[2].

Sự tương tác kép này rất thú vị: Lợi suất thực vẫn là bánh lái quyết định tốc độ và biên độ của các nhịp tăng/giảm, nhưng nhu cầu mua gom của các quốc gia lại đóng vai trò là tấm đệm đỡ bên dưới[2]. Đây là lý do vì sao trong những giai đoạn lợi suất thực tăng (đáng lẽ vàng phải sập mạnh), giá vàng lại chỉ điều chỉnh nhẹ hoặc đi ngang.

Các Chỉ Báo Vĩ Mô Cần Theo Dõi Để Đón Đầu Thị Trường

Là một nhà quản lý quỹ, tôi không bao giờ giao dịch dựa trên các dòng tít báo chí đã xảy ra. Để đi trước đám đông, bạn phải nhìn vào các chỉ báo dẫn dắt (leading indicators). Dưới đây là hệ thống radar vĩ mô mà bạn cần thiết lập:

- Lợi suất Trái phiếu TIPS 10 năm: Đây là tín hiệu trực tiếp nhất của lợi suất thực. Trong lịch sử, khi mức lợi suất này rớt xuống dưới vùng 1.5%, đó là bệ phóng hoàn hảo cho những đợt tăng giá bùng nổ của vàng[2].

- Tỷ lệ Lạm phát Hòa vốn 10 năm (Breakeven Inflation Rate): Thuật ngữ — Tỷ lệ lạm phát hòa vốn: Mức chênh lệch giữa lợi suất trái phiếu kho bạc danh nghĩa và trái phiếu kho bạc bảo vệ khỏi lạm phát (TIPS) cùng kỳ hạn. Nó đại diện cho kỳ vọng của thị trường trái phiếu về mức lạm phát trung bình trong tương lai. Khi tỷ lệ này tăng lên (do cú sốc giá năng lượng hoặc đứt gãy chuỗi cung ứng) trong khi lợi suất danh nghĩa đứng im, lợi suất thực sẽ bị nén lại, tạo môi trường vàng rực rỡ cho kim loại quý[2].

- Sự xoay trục của Fed (Pivot): Kịch bản hoàn hảo nhất cho vàng là khi tăng trưởng kinh tế suy yếu buộc Fed phải cắt giảm lãi suất, trong khi lạm phát vẫn dai dẳng không giảm. Sự kết hợp này sẽ nghiền nát lợi suất thực[2].

Thị trường không bao giờ thưởng cho những ai tư duy hời hợt. Hiểu được xu hướng giá vàng và bạc đòi hỏi bạn phải thoát khỏi những định kiến thông thường về "tài sản trú ẩn", để nhìn sâu vào sự giằng co giữa lợi suất thực, kỳ vọng chính sách và những lực cầu cấu trúc đang âm thầm định hình lại hệ thống tài chính toàn cầu.