Hơn 20 năm bám trụ trên thị trường, kiếm được những triệu đô đầu tiên từ đống tro tàn của khủng hoảng 2008, tôi đúc kết được một chân lý: "Thị trường luôn đúng, chỉ có cái tôi của chúng ta là sai". Bản cập nhật Kinh tế toàn cầu hàng tuần này không phải để chúng ta tranh cãi với ngài thị trường, mà để đọc vị dòng chảy của tiền. Tuần qua, bức tranh vĩ mô tiếp tục là một cuộc giằng co khốc liệt giữa áp lực giá cả và nỗ lực điều hành của các ngân hàng trung ương.

Fed và bài toán lạm phát dai dẳng

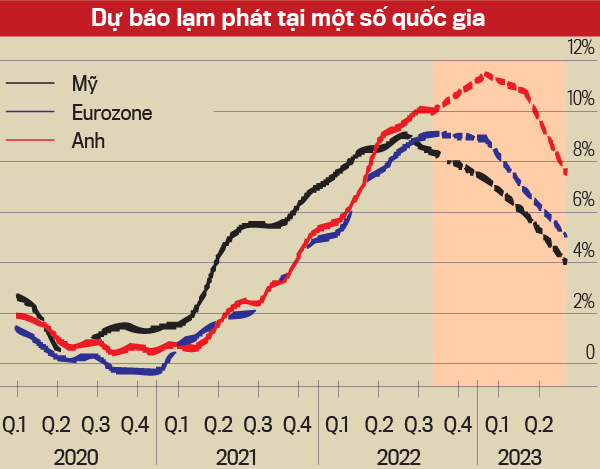

Tại Mỹ, Cục Dự trữ Liên bang (Fed) quyết định giữ nguyên mức lãi suất mục tiêu trong khoảng 3,50% đến 3,75% vào tháng 6/2026[2]. Dù nền kinh tế vẫn đang mở rộng và thị trường lao động ổn định, bóng ma lạm phát vẫn chưa buông tha.

Lạm phát lõi — thước đo sự thay đổi giá cả hàng hóa và dịch vụ nhưng loại bỏ các mặt hàng có giá biến động mạnh như thực phẩm và năng lượng — đã tăng lên mức 4,7% vào tháng 5/2026, cao hơn đáng kể so với mức 3,9% hồi tháng 1[2]. Thậm chí, thước đo lạm phát ưa thích của Fed vừa ghi nhận tốc độ tăng nhanh nhất trong gần ba năm qua[5]. Điều này khiến thị trường gần như chắc chắn về một đợt tăng lãi suất nữa vào cuối năm[5].

Lời khuyên của tôi? Đừng cố bắt đáy hay đoán đỉnh lãi suất. Khi Fed chưa phát tín hiệu xoay trục rõ ràng, việc cầm đèn chạy trước ô tô chỉ đốt cháy tài khoản của bạn. Kỷ luật là phải biết chờ đợi.

Sự phân hóa: Châu Âu bi quan, Nhật Bản rục rịch thắt chặt

Nhìn sang các khu vực khác, dòng tiền đang phản ứng với những câu chuyện hoàn toàn trái ngược. Tại khu vực đồng Euro (Eurozone), kỳ vọng lạm phát 12 tháng tới của người tiêu dùng đã giảm xuống 3,5% trong tháng 5, mức thấp nhất trong ba tháng[1]. Tuy nhiên, cái giá phải trả là sự bi quan về tăng trưởng, khi người dân dự báo kinh tế sẽ suy giảm 1,7% trong năm tới[1].

Ngược lại, tại Nhật Bản, chỉ số giá tiêu dùng (CPI) lõi khu vực Tokyo đã tăng 1,6% trong tháng 6, khớp với dự báo và tăng tốc so với tháng trước[1]. Đây là tín hiệu sớm cho thấy lạm phát đang nhích lên, củng cố khả năng Ngân hàng Trung ương Nhật Bản (BoJ) sẽ tiếp tục thắt chặt chính sách tiền tệ[1]. Nhờ giá dầu hạ nhiệt về mức trước xung đột Trung Đông, Lợi suất trái phiếu chính phủ — mức lãi suất mà chính phủ trả cho các nhà đầu tư khi họ mua nợ quốc gia — kỳ hạn 10 năm của Nhật Bản đã giảm nhẹ xuống 2,60%[1].

Cú sốc nguồn cung và áp lực lên thị trường mới nổi

Các thị trường mới nổi đang bị kẹt trong một gọng kìm khắc nghiệt. Lạm phát nội tại và áp lực mất giá đồng tiền buộc các ngân hàng trung ương từ Indonesia, Philippines, Colombia đến Nam Phi phải liên tục tăng lãi suất[3]. Ngay cả Brazil, quốc gia có lãi suất thực dương gần 10% trước chiến tranh, cũng đã phải chậm lại đà cắt giảm lãi suất[3].

Cú sốc nguồn cung từ sự gián đoạn tại eo biển Hormuz đã làm thay đổi hành vi của các nhà hoạch định chính sách, bởi họ sợ kỳ vọng lạm phát trung hạn bị mất neo giống như thời kỳ hậu COVID-19[3]. Tuy nhiên, thị trường luôn có những lối thoát. Bản ghi nhớ giữa Mỹ và Iran bước đầu đã giúp giá năng lượng hạ nhiệt[3].

Biên bản ghi nhớ (MOU) — một thỏa thuận thể hiện ý định hợp tác giữa các bên dù chưa mang tính ràng buộc pháp lý toàn diện — đã mang lại nhịp thở ngắn hạn cho thị trường năng lượng toàn cầu[3].

Đi theo dòng tiền: Bùng nổ đầu tư AI

Giữa bức tranh vĩ mô đầy rẫy rủi ro, dòng tiền thông minh vẫn tìm được bến đỗ. Làn sóng đầu tư Trí tuệ nhân tạo (AI) đang tạo ra một sự bùng nổ thực sự cho các quốc gia xuất khẩu công nghệ cao ở châu Á như Đài Loan, Hàn Quốc, Thái Lan và Việt Nam[3]. Các lô hàng xuất khẩu sang Mỹ tăng vọt đang kéo GDP của các nước này đi lên mạnh mẽ[3].

Là một người giao dịch theo xu hướng, triết lý của tôi rất đơn giản: Bạn không cần phải mua mọi thứ, chỉ cần mua đúng thứ đang được dòng tiền lớn bảo trợ. Giai đoạn này, nền kinh tế toàn cầu đang bị giằng xé giữa cú sốc nguồn cung năng lượng và sự bùng nổ đầu tư AI[3]. Đừng để những đợt phục hồi kỹ thuật ngắn hạn đánh lừa[4]. Trong đầu tư, đôi khi việc đứng ngoài quan sát, giữ chặt tiền mặt và chờ đợi sự xác nhận của xu hướng mới chính là quyết định mang lại lợi nhuận lớn nhất.