Cập nhật Kinh tế toàn cầu hàng tuần: Lạm phát bám rễ, sự phân hóa của các ngân hàng trung ương và hàm ý chiến lược

Chào các bạn, tôi là Phạm Thanh Sơn. Trong bản cập nhật kinh tế toàn cầu hàng tuần này, chúng ta sẽ cùng mổ xẻ một bức tranh vĩ mô đang ngày càng phân hóa sâu sắc. Tuần qua, thị trường tài chính thế giới không chỉ phản ứng với các dữ liệu lạm phát cứng đầu mà còn bị chấn động bởi những rủi ro địa chính trị mới, đặc biệt là căng thẳng quân sự giữa Mỹ và Iran [1].

Dưới lăng kính chiến lược, tôi nhận thấy các quy luật kinh tế truyền thống đang bị thử thách. Các ngân hàng trung ương lớn không còn đồng pha trong chính sách; thay vào đó, mỗi quốc gia đang tự thiết lập một phòng tuyến riêng để bảo vệ quyền lực tài chính và chuỗi cung ứng của mình.

Mỹ: Lạm phát bám rễ và thế tiến thoái lưỡng nan của Fed

Điểm nghẽn lớn nhất của kinh tế toàn cầu hiện nay vẫn nằm tại Mỹ. Dữ liệu mới nhất cho thấy lạm phát tại đây không chỉ duy trì ở mức cao mà còn có dấu hiệu tăng tốc [1]. Điều nguy hiểm nhất trong chu kỳ kinh tế hiện tại là lạm phát đang dần bám rễ sâu vào cấu trúc chi phí, hình thành nên kỳ vọng lạm phát dài hạn trong tâm lý doanh nghiệp.

Đặc biệt, Lạm phát lõi (Core Inflation) — chỉ số đo lường sự thay đổi giá cả hàng hóa và dịch vụ nhưng loại trừ các mặt hàng có biên độ biến động giá mạnh như năng lượng và thực phẩm — đang tăng nhanh [1]. Nếu lạm phát lõi không tăng, Cục Dự trữ Liên bang Mỹ (Fed) có thể tạm thời "nhắm mắt làm ngơ" trước các cú sốc giá ngắn hạn để giữ nguyên lãi suất. Nhưng với tình hình hiện tại, kịch bản đó không còn khả thi. Thị trường tương lai hiện đánh giá có tới 44% xác suất Fed sẽ phải tăng lãi suất điều hành trong năm nay, một cú quay xe ngoạn mục so với mức 0% của tháng trước [1].

Châu Âu và Anh: ECB quyết liệt phòng thủ, BoE kiên nhẫn quan sát

Bên kia bờ Đại Tây Dương, chúng ta chứng kiến hai thái cực đối lập trong điều hành chính sách.

Ngân hàng Trung ương Châu Âu (ECB) đã quyết định tăng lãi suất [1]. Động thái này mang đậm tính phòng thủ, xuất phát từ nỗi ám ảnh về việc họ đã phản ứng quá chậm chạp trước cú sốc năng lượng năm 2022 [2]. Dù khảo sát cho thấy kỳ vọng lạm phát của người tiêu dùng khu vực đồng Euro trong 12 tháng tới đã hạ nhiệt xuống mức 3,5% vào tháng 5 [3], ECB vẫn không muốn mạo hiểm. Tuy nhiên, giới phân tích cho rằng các đợt tăng lãi suất mang tính "bảo hiểm" này có thể sẽ được đảo ngược vào năm 2027 khi lạm phát thực sự hạ nhiệt [2].

Ngược lại, Ngân hàng Trung ương Anh (BoE) lại chọn cách tiếp cận ôn hòa hơn, giữ nguyên lãi suất ở mức 3,75% [4]. BoE đang theo dõi sát sao Hiệu ứng vòng hai (Second-round effects) — hiện tượng giá cả đầu vào (như năng lượng) tăng cao dẫn đến yêu cầu tăng tiền lương, từ đó lại đẩy giá thành sản phẩm lên cao tạo thành vòng xoáy lạm phát. Dù lạm phát CPI của Anh đã giảm xuống 2,8%, BoE vẫn cảnh giác với rủi ro từ giá năng lượng do bất ổn tại Trung Đông, nhưng họ tin rằng sự suy yếu của thị trường lao động sẽ giúp kiềm chế áp lực giá cả [4].

Châu Á: Bước ngoặt lịch sử của BoJ và chiến lược thanh khoản của PBOC

Sự dịch chuyển địa chính trị và dòng vốn toàn cầu đang tạo ra những biến động cực kỳ thú vị tại châu Á.

Ngân hàng Trung ương Nhật Bản (BoJ) đã chính thức gia nhập hàng ngũ thắt chặt tiền tệ cùng ECB [1]. Chỉ số giá tiêu dùng lõi tại khu vực Tokyo đã tăng lên 1,6% trong tháng 6, một phần do việc chính phủ chấm dứt trợ cấp phí dịch vụ nước [3]. Nhưng sâu xa hơn, sự tự tin của BoJ đến từ sự bùng nổ của ngành công nghiệp Trí tuệ Nhân tạo (AI) và các chính sách tài khóa kích thích [1]. Họ tin rằng việc tăng lãi suất lúc này sẽ không bẻ gãy đà phục hồi kinh tế.

Tại Trung Quốc, trong bối cảnh xuất khẩu tăng vọt nhưng lạm phát nội địa vẫn ảm đạm [1], Ngân hàng Nhân dân Trung Quốc (PBOC) đang triển khai một khung quản lý thanh khoản mới. Họ sử dụng công cụ Thỏa thuận mua lại đảo ngược (Reverse Repo) qua đêm — nghiệp vụ mà ngân hàng trung ương mua chứng khoán từ các ngân hàng thương mại với cam kết bán lại vào ngày hôm sau, nhằm bơm tiền ngắn hạn vào hệ thống — để cải thiện khả năng truyền tải chính sách tiền tệ [3].

Góc nhìn chiến lược và Tác động đến Việt Nam

Những biến động trên không chỉ là những con số trên bảng điện tử. Sự leo thang căng thẳng ở Trung Đông đang đẩy Phí rủi ro (Risk Premia) — phần lợi nhuận bù đắp thêm mà nhà đầu tư đòi hỏi khi chấp nhận rủi ro — lên cao, giữ lợi suất trái phiếu toàn cầu ở mức đỉnh [4]. Các dự báo về tăng trưởng GDP toàn cầu liên tục được cập nhật hàng ngày để phản ánh những cú sốc này [5].

Đối với nền kinh tế Việt Nam, chúng ta cần chuẩn bị cho hai kịch bản chiến lược:

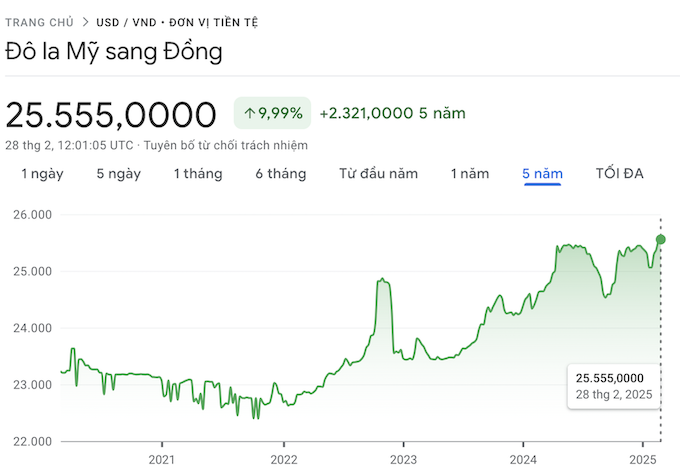

Thứ nhất, lạm phát dai dẳng tại Mỹ và khả năng Fed tiếp tục "diều hâu" sẽ duy trì áp lực lớn lên tỷ giá USD/VND. Điều này đòi hỏi Ngân hàng Nhà nước phải cực kỳ khéo léo trong việc điều tiết thanh khoản để không làm tổn thương các doanh nghiệp nhập khẩu nguyên vật liệu.

Thứ hai, việc BoJ tăng lãi suất sẽ làm thay đổi cấu trúc dòng vốn từ Nhật Bản. Đồng Yên mạnh lên có thể làm tăng nghĩa vụ trả nợ công bằng đồng Yên của Việt Nam, đồng thời làm tăng chi phí nhập khẩu máy móc, thiết bị từ đối tác chiến lược này. Tuy nhiên, ở chiều ngược lại, nó cũng mở ra cơ hội cho hàng xuất khẩu của chúng ta cạnh tranh tốt hơn tại thị trường Nhật Bản.

Trong chu kỳ kinh tế đầy biến động này, việc bám sát dữ liệu thực tế và xu hướng toàn cầu thay vì cảm tính sẽ là chìa khóa sinh tồn cho các nhà đầu tư và hoạch định chính sách.