Dưới góc nhìn của một người làm nghiên cứu Kinh tế vĩ mô, tuần cuối tháng 6/2026 đang phơi bày một thực tế rõ nét: không có một công thức chung nào cho nền kinh tế thế giới ở thời điểm hiện tại. Trong bản cập nhật kinh tế toàn cầu hàng tuần này, chúng ta sẽ thấy sự phân mảnh sâu sắc trong cách các cường quốc sử dụng quyền lực tài chính để đối phó với lạm phát, cũng như những biến số địa chính trị đang định hình lại chuỗi cung ứng toàn cầu.

1. Sự phân hóa quyền lực tài chính: Fed chững lại, châu Âu mạnh tay

Bức tranh tiền tệ toàn cầu đang chứng kiến hai ngã rẽ hoàn toàn khác biệt giữa hai bờ Đại Tây Dương.

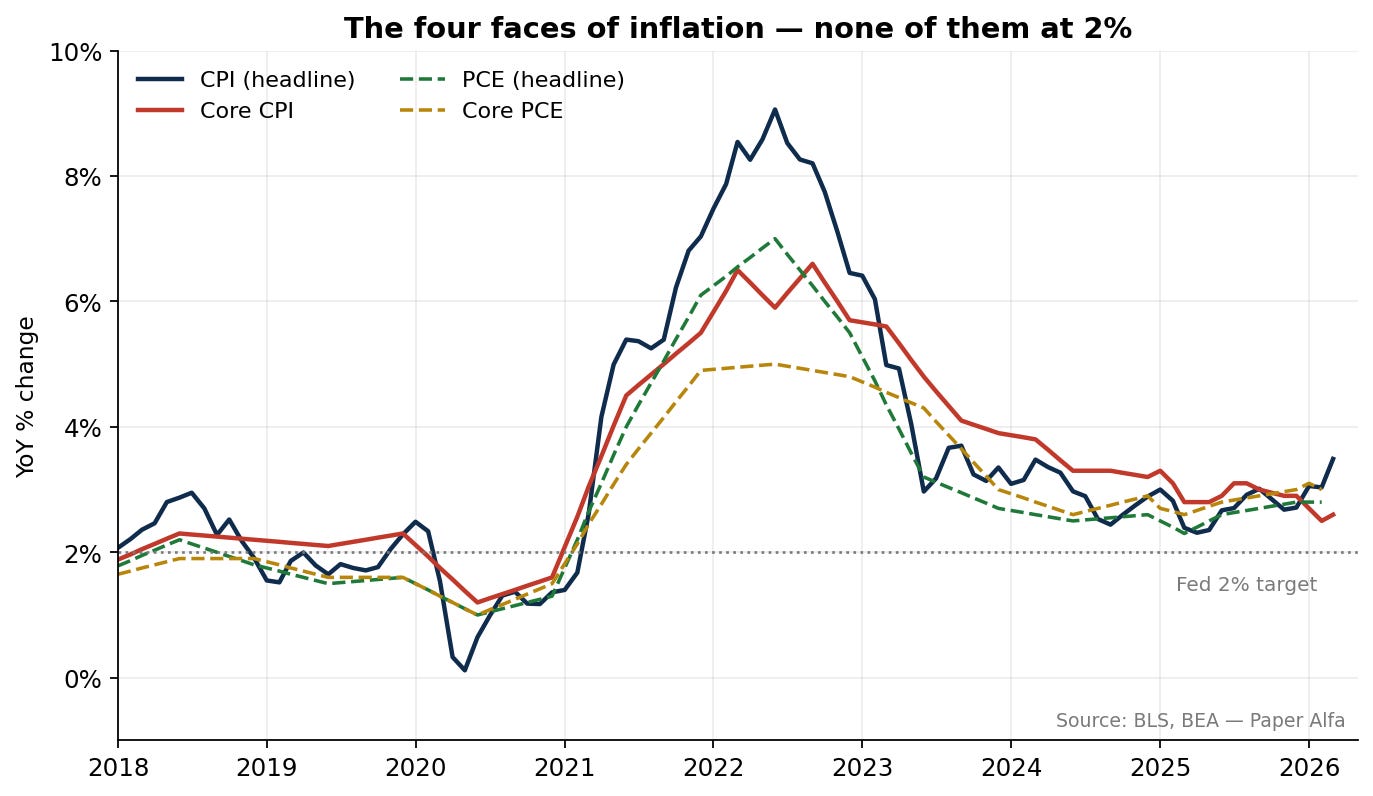

Tại Mỹ, dưới sự dẫn dắt của tân Chủ tịch Kevin Warsh, Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giữ nguyên lãi suất chuẩn trong cuộc họp gần nhất[1][2]. Quyết định này phản ánh sự thận trọng trong bối cảnh dữ liệu kinh tế đang phát đi những tín hiệu nhiễu. Dù lạm phát hàng tháng đã hạ nhiệt từ 0,7% (tháng 3) xuống 0,4% (tháng 4), nhưng lạm phát lõi lại đang có xu hướng tăng tốc[1].

Thuật ngữ: Lạm phát lõi (Core Inflation) — thước đo lạm phát loại trừ các mặt hàng có biến động giá mạnh như năng lượng và thực phẩm, giúp phản ánh xu hướng giá cả cơ bản và dài hạn của nền kinh tế.

Hiện tại, chỉ số chi tiêu tiêu dùng cá nhân lõi (Core PCE) của Mỹ đang neo ở mức 3,3% so với cùng kỳ và dự kiến sẽ còn nhích lên[3]. Sự chần chừ của Fed là dễ hiểu khi nền kinh tế Mỹ vẫn trụ vững với mức tăng trưởng GDP quý II dự báo đạt khoảng 3%[3]. Tuy nhiên, nghịch lý nằm ở chỗ chính sách tài khóa của Washington vẫn đang mở rộng mạnh mẽ, vô tình tạo thêm áp lực lạm phát và làm khó chính sách tiền tệ[3].

Thuật ngữ: Chính sách tài khóa (Fiscal policy) — các quyết định của chính phủ liên quan đến thu chi ngân sách và thuế quan nhằm điều tiết nền kinh tế.

Ngược lại, Ngân hàng Trung ương Châu Âu (ECB) đã có một bước đi quyết đoán khi tăng lãi suất thêm 25 điểm cơ bản với sự đồng thuận tuyệt đối từ ủy ban chính sách[1].

Thuật ngữ: Điểm cơ bản (Basis points - bps) — đơn vị đo lường tài chính, trong đó 100 điểm cơ bản tương đương với 1%.

Đây là lần tăng lãi suất đầu tiên của ECB kể từ năm 2023, xuất phát từ lo ngại lạm phát tại Eurozone đang bùng phát trở lại sau các xung đột tại Trung Đông[1]. Thành viên Ban điều hành ECB, bà Isabel Schnabel, đã cảnh báo thẳng thắn rằng lạm phát có thể sẽ dai dẳng hơn dự kiến[4]. Theo chu kỳ kinh tế, ECB có thể sẽ thực hiện thêm các đợt tăng lãi suất mang tính "bảo hiểm" trong những tháng tới, trước khi buộc phải nới lỏng trở lại vào năm 2027 khi lạm phát thực sự hạ nhiệt[3].

2. Châu Á định hình lại chuỗi cung ứng: Cú hích từ Nhật Bản và Trung Quốc

Nhìn sang châu Á, chúng ta thấy một bức tranh mang đậm tính chiến lược. Nhật Bản — quốc gia từng chìm trong giảm phát nhiều thập kỷ — nay đã tự tin gia nhập cùng ECB trong việc thắt chặt chính sách tiền tệ để chống lạm phát[1].

Sự tự tin của Ngân hàng Trung ương Nhật Bản (BOJ) không đến từ cảm tính. Nó bắt nguồn từ sự lạc quan của giới doanh nghiệp về vị thế then chốt của Nhật Bản trong chuỗi cung ứng công nghiệp Trí tuệ Nhân tạo (AI) đang bùng nổ, cộng hưởng với các gói kích thích kinh tế hiệu quả từ chính phủ[1].

Trong khi đó, Trung Quốc tiếp tục chứng tỏ sức mạnh sản xuất khi xuất khẩu tăng vọt bất chấp lạm phát trong nước vẫn ở mức thấp[1]. Điều này xảy ra ngay cả khi chính quyền Mỹ vẫn kiên quyết duy trì hàng rào thuế quan cao[1]. Dòng vốn và hàng hóa toàn cầu rõ ràng vẫn đang phải phụ thuộc lớn vào công xưởng châu Á, tạo ra một thế cân bằng địa chính trị phức tạp.

3. Rủi ro địa chính trị và nghịch lý của AI

Những đứt gãy địa chính trị tiếp tục là bóng ma ám ảnh lạm phát toàn cầu. Giá dầu thô đã bật tăng trở lại do thị trường nhận ra thỏa thuận giữa Mỹ và Iran sẽ không thể sớm đạt được[1]. Những biến động tại eo biển Hormuz hay Trung Đông không chỉ làm tăng chi phí năng lượng mà còn định hình lại dòng chảy thương mại toàn cầu[3].

Một điểm thú vị mang tính phản biện cao trong tuần qua là đánh giá về tác động của AI. Trái với kỳ vọng phổ biến rằng AI sẽ tối ưu hóa năng suất và tạo ra hiệu ứng giảm phát, thực tế cho thấy việc áp dụng AI tại các nền kinh tế phát triển chưa mang lại tác động giảm giá rõ rệt. Thậm chí, nhu cầu đầu tư hạ tầng và tiêu thụ năng lượng khổng lồ của ngành này đang ở mức độ nào đó đóng góp vào áp lực lạm phát[3]. Dù vậy, các cơ quan quản lý như IMF cũng đang tích cực sử dụng AI để giải mã các xu hướng giao tiếp của ngân hàng trung ương trong thời kỳ bất ổn này[5].

4. Chiến lược dòng vốn trong chu kỳ kinh tế hiện tại

Với việc đồng USD duy trì sức mạnh tuyệt đối và lãi suất toàn cầu neo cao, các nhà đầu tư và doanh nghiệp cần nhìn nhận thị trường bằng lăng kính thực tế và phòng thủ[2]. Dựa trên các dữ liệu vĩ mô, chiến lược quản trị vốn lúc này nên tập trung vào:

- Ưu tiên chất lượng hơn đầu cơ: Dòng vốn nên hướng về các tài sản và doanh nghiệp có nền tảng cốt lõi vững chắc, dòng tiền thực, thay vì các tài sản rủi ro cao[2].

- Tận dụng lợi suất cao: Các công cụ thu nhập cố định đang mang lại lợi nhuận hấp dẫn trong bối cảnh các ngân hàng trung ương chưa vội hạ lãi suất[2].

- Phòng vệ lạm phát: Phân bổ một phần danh mục vào các tài sản có khả năng chống lại sự mất giá của tiền tệ khi lạm phát lõi vẫn dai dẳng[2].

- Duy trì thanh khoản: Trong một thế giới mà các cú sốc địa chính trị có thể xảy ra bất cứ lúc nào, việc giữ một tỷ lệ tiền mặt hợp lý là "vua" để nắm bắt cơ hội khi thị trường định giá lại[2].

Thế giới đang bước vào một chu kỳ kinh tế mới, nơi lạm phát không dễ bị khuất phục và quyền lực tài chính đang bị phân mảnh. Việc đọc vị đúng các động thái của Fed, ECB hay BOJ sẽ là chìa khóa để tồn tại và phát triển trong nửa cuối thập kỷ này.