Dưới góc nhìn địa chính trị và chu kỳ Kinh tế toàn cầu, chuyển dịch vĩ mô kinh tế Việt Nam hiện nay không chỉ đơn thuần là những con số tăng trưởng bề mặt, mà là một cuộc tái cấu trúc sâu rộng nhằm thích ứng với một thế giới đầy biến động. Khi kỷ nguyên tiền rẻ toàn cầu đã khép lại và căng thẳng thương mại leo thang, các nhà hoạch định chính sách và giới đầu tư đang phải đối mặt với những bài toán hóc búa về lãi suất, lạm phát, tỷ giá hối đoái và sự dịch chuyển của chuỗi cung ứng.

Là một người quan sát lâu năm về mối quan hệ giữa kinh tế và quyền lực quốc gia, tôi cho rằng bức tranh vĩ mô của Việt Nam lúc này đòi hỏi một lăng kính thực tế và chiến lược hơn bao giờ hết.

1. Tín hiệu chính sách từ NHNN: Quyền lực tài chính và "Bộ đệm" tỷ giá

Trong bối cảnh bất ổn kinh tế toàn cầu dai dẳng, Ngân hàng Nhà nước Việt Nam (SBV) đang cho thấy những bước đi chủ động để bảo vệ nền kinh tế. Gần đây, SBV đã đề xuất một loạt cơ chế mới nhằm hiện đại hóa công tác quản lý dự trữ ngoại hối[1]. Mục tiêu cốt lõi của động thái này là tăng tính linh hoạt trong đầu tư và sử dụng ngoại hối, đồng thời củng cố năng lực quản trị rủi ro theo chuẩn mực quốc tế[1].

Thuật ngữ — Dự trữ ngoại hối: Là khối lượng ngoại tệ, vàng và các tài sản tài chính quốc tế khác do ngân hàng trung ương của một quốc gia nắm giữ, dùng để thanh toán quốc tế và can thiệp nhằm bình ổn thị trường tiền tệ trong nước.

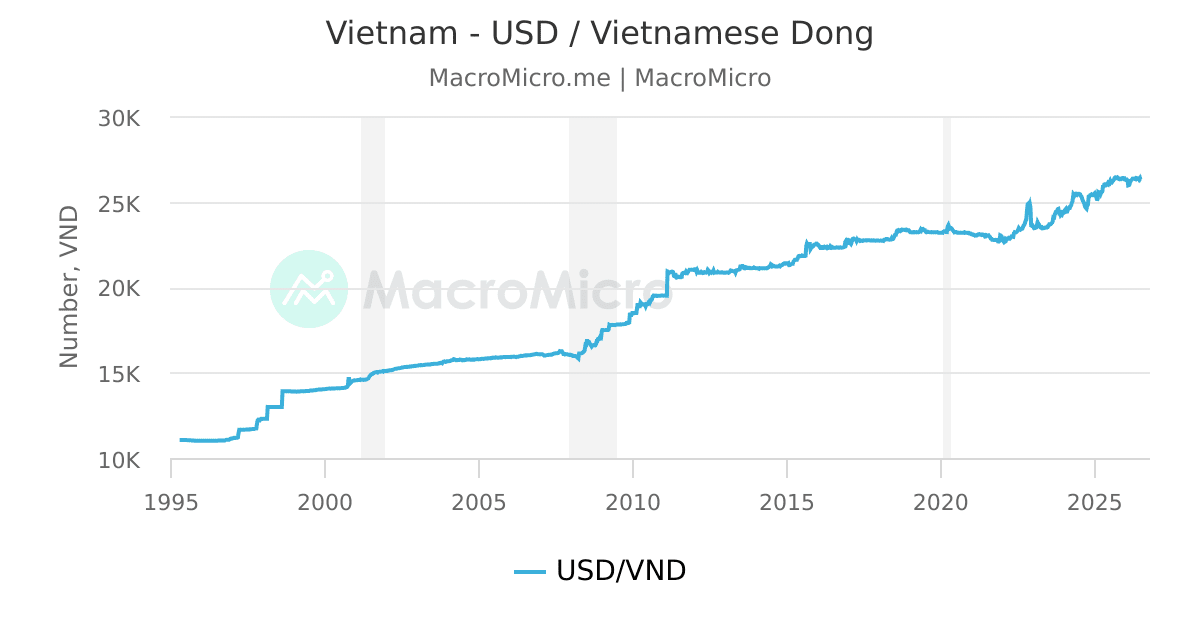

Theo dữ liệu được công bố, quy mô dự trữ ngoại hối của Việt Nam đã đạt mức gần 87,6 tỷ USD[3]. Đây không chỉ là một con số thống kê; trong ngôn ngữ của kinh tế học địa chính trị, đó là "quyền lực tài chính". Một bộ đệm ngoại hối đủ dày sẽ giúp SBV có dư địa can thiệp để duy trì sự ổn định của tỷ giá hối đoái và đảm bảo khả năng thanh toán quốc tế trước các cú sốc ngoại biên[1].

Thuật ngữ — Tỷ giá hối đoái: Mức giá tại đó đồng tiền của một quốc gia có thể được chuyển đổi sang đồng tiền của một quốc gia khác.

Mặc dù áp lực lạm phát và biến động lãi suất luôn rình rập do độ mở của nền kinh tế, việc đổi mới khuôn khổ quản lý ngoại hối sẽ cung cấp cho các nhà hoạch định chính sách sự linh hoạt cần thiết để thực thi chính sách tiền tệ, qua đó giữ vững ổn định tài chính vĩ mô[1].

2. Xuất khẩu chậm lại và sự tiến hóa của dòng vốn FDI

Việt Nam, với tư cách là một nền kinh tế phụ thuộc nhiều vào sản xuất định hướng xuất khẩu, đang đứng trước những cơn gió ngược. Sự leo thang của các biện pháp thuế quan từ Mỹ, các động thái trả đũa thương mại, cùng với xung đột địa chính trị kéo dài tại Ukraine và Trung Đông đang đe dọa tăng trưởng kinh tế toàn cầu[5]. Hơn nữa, sự suy giảm đà tăng trưởng tại Mỹ và Trung Quốc — hai đối tác thương mại lớn nhất của Việt Nam — có thể tác động tiêu cực đến triển vọng kinh tế trong ngắn và trung hạn[5].

Sự gián đoạn chuỗi cung ứng, biến động giá nguyên vật liệu và các cuộc chiến tranh thương mại là những rủi ro hiện hữu làm tăng chi phí và ảnh hưởng đến tính sẵn có của hàng hóa[4]. Tuy nhiên, trong nguy luôn có cơ. Dòng vốn Đầu tư Trực tiếp Nước ngoài (FDI) đang có sự chuyển dịch mang tính thế hệ. Các chính sách FDI mới đang hướng sự tập trung vào các khu công nghiệp thông minh, lĩnh vực công nghệ và tài chính[2].

Để duy trì đà tăng trưởng, Việt Nam buộc phải giải quyết bài toán nâng cao giá trị gia tăng thay vì chỉ tham gia ở các khâu gia công thâm dụng lao động thấp trong chuỗi cung ứng toàn cầu[5]. Dù đối mặt nhiều thách thức, Ngân hàng Phát triển Châu Á (ADB) vẫn dự báo kinh tế Việt Nam sẽ đạt mức tăng trưởng khả quan là 6,6% vào năm 2025 và 6,5% vào năm 2026[5].

3. Phản ứng của thị trường: Sự tàn lụi của kỷ nguyên đầu cơ bầy đàn

Sự dịch chuyển vĩ mô đã lập tức phản ánh vào tâm lý thị trường tài chính. Chúng ta đang chứng kiến sự kết thúc của kỷ nguyên đầu tư theo cảm tính và hành vi bầy đàn. Dòng vốn hiện nay trở nên cực kỳ khắt khe và chọn lọc[2].

- Thị trường chứng khoán: Sau những đợt điều chỉnh mạnh, chỉ số VN-Index trên sàn HoSE chỉ dao động trong biên độ hẹp. Tâm lý nhà đầu tư vô cùng thận trọng giữa bối cảnh thanh khoản khiêm tốn và khối ngoại liên tục bán ròng[2]. Dòng tiền không còn đuổi theo đà tăng chung của thị trường mà chỉ tập trung vào các doanh nghiệp có nền tảng cơ bản vững chắc và triển vọng lợi nhuận rõ ràng[2].

- Bất động sản và Vàng: Khi vàng liên tục lập đỉnh và chứng khoán đi ngang, các nhà đầu tư tổ chức đang đổ dồn sự chú ý vào thị trường bất động sản Việt Nam[2]. Tuy nhiên, khẩu vị rủi ro đã thay đổi hoàn toàn. Bất động sản không còn được xem đơn thuần là công cụ đầu cơ chờ tăng giá. Giờ đây, nhà đầu tư tìm kiếm các tài sản có nền tảng vận hành tốt, vị trí chiến lược, khả năng tạo ra dòng tiền dài hạn ổn định và bảo toàn tài sản[2].

Thuật ngữ — Thanh khoản: Khả năng một tài sản có thể được mua hoặc bán nhanh chóng trên thị trường mà không làm ảnh hưởng đáng kể đến giá của nó.

Kết luận chiến lược

Chuyển dịch vĩ mô kinh tế Việt Nam hiện nay là một quá trình thanh lọc tất yếu. Việc SBV củng cố dự trữ ngoại hối, sự chọn lọc của dòng vốn FDI và sự trưởng thành của giới đầu tư trong nước là những tín hiệu cho thấy nền kinh tế đang chuyển từ giai đoạn "tăng trưởng nóng" sang "tăng trưởng bền vững". Trong một thế giới phân mảnh, quốc gia nào giữ được sự ổn định vĩ mô và sở hữu dòng tiền thực chất, quốc gia đó sẽ nắm giữ lợi thế chiến lược dài hạn.