Bối cảnh: Lãi suất toàn cầu đứng trước giai đoạn dài hơi

Khoảng giữa năm 2026, thị trường tài chính toàn cầu đang chứng kiến một sự thay đổi căn bản. Thay vì kỳ vọng các ngân hàng trung ương sẽ tiếp tục giảm lãi suất như những năm trước, các nhà đầu tư và nhà phân tích giờ đây đang định giá khả năng tăng lãi suất cao hơn và kéo dài hơn[1][3]. Điều này không phải là tin tức tốt cho những nước như Việt Nam, nơi mà lãi suất toàn cầu cao sẽ tác động trực tiếp đến chi phí vay vốn và dòng vốn đầu tư.

Lạm phát — sự gia tăng bền vững trong giá cả hàng hoá và dịch vụ — vẫn là mối lo ngại chính của các nhà hoạch định chính sách. Mặc dù nhiều nước kỳ vọng lạm phát sẽ giảm về mức mục tiêu (thường là 2-3%) vào cuối năm 2026 hoặc 2027, nhưng hiện tại nó vẫn cao hơn mục tiêu[1][2]. Nguyên nhân không chỉ đến từ những sốc giá dầu tạm thời, mà còn từ các yếu tố cấu trúc sâu hơn: chính sách tài khóa kích thích (chi tiêu chính phủ lớn), tranh chấp thương mại, và những thay đổi trong chuỗi cung ứng toàn cầu.

Các ngân hàng trung ương thay đổi hướng đi

Cục Dự trữ Liên bang Mỹ (Fed): Từ cắt giảm sang tăng

Có lẽ sự thay đổi quan trọng nhất đến từ Mỹ. Vào đầu năm 2026, thị trường kỳ vọng Fed sẽ tiếp tục giảm lãi suất. Nhưng khoảng giữa năm, những kỳ vọng này đã "lật ngược"[3]. Thay vào đó, các nhà đầu tư giờ đây đang định giá khả năng Fed sẽ tăng lãi suất (được gọi là "tightening") vào cuối năm 2026, có thể bắt đầu từ tháng 12[3].

Tại sao? Bởi vì lạm phát không hạ gục như mong đợi. Theo báo cáo, lạm phát đã tăng với tốc độ 3,6% hàng năm vào cuối quý 3 năm 2025, và đặc biệt là giá dịch vụ vẫn "dính bám" — tức là chúng không giảm dễ dàng[2]. Khi Fed nhìn thấy lạm phát kỳ vọng tăng cao, họ cảm thấy buộc phải hành động. Như một quan chức Fed cho biết, "Kỳ vọng lạm phát đã tăng. Chúng ở trên mục tiêu của chúng tôi, và đó là mối lo ngại"[1].

Dự báo hiện tại của các chuyên gia cho rằng lãi suất Fed sẽ ở mức 3-3,25% vào cuối năm 2026, cao hơn so với các dự báo trước đó[2]. Điều này có nghĩa là các khoản vay sẽ đắt hơn, và các doanh nghiệp cũng như hộ gia đình sẽ phải chi trả nhiều hơn cho các khoản vay mới.

Các ngân hàng trung ương khác: Chiến lược phân hóa

Nhưng không phải tất cả các ngân hàng trung ương đều đang tăng lãi suất. Thực tế, chúng ta đang thấy một bức tranh rất phân hóa trên toàn cầu:

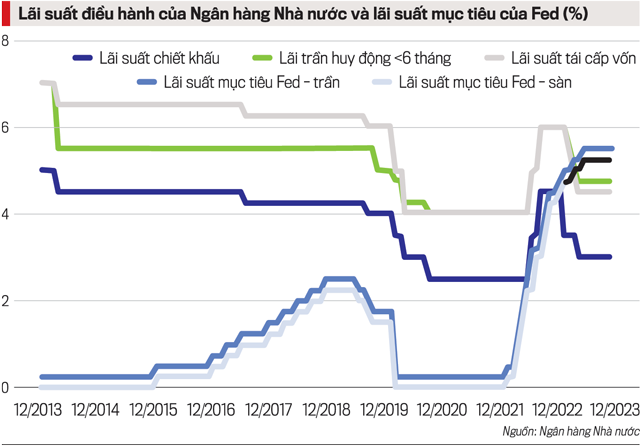

Ngân hàng Trung ương Thụy Điển (Riksbank): Vẫn cân nhắc tăng lãi suất, nhưng đang "thay đổi hướng đi theo cách nhẹ nhàng"[1]. Họ lo lắng về đồng krona Thụy Điển, đã trở thành loại tiền kém hiệu quả nhất trong nhóm G-10 năm nay.

Ngân hàng Trung ương Thổ Nhĩ Kỳ (CBRT): Đang duy trì lãi suất cực kỳ cao ở mức 37% để chống lạm phát[1]. Đây là một trong những lãi suất cao nhất thế giới, phản ánh tình trạng lạm phát nghiêm trọng ở Thổ Nhĩ Kỳ.

Ngân hàng Trung ương Nigeria: Cũng duy trì lãi suất rất cao ở 26,5%, với dự báo giảm dần xuống 23% vào cuối 2027[1]. Điều này cho thấy các nước có lạm phát cao hơn phải duy trì các chính sách tiền tệ chặt chẽ hơn.

Ngân hàng Trung ương Mexico: Lãi suất hiện tại 6,5%, dự báo ổn định ở mức này vào cuối 2026[1].

Tại sao lãi suất toàn cầu sẽ ở mức cao trong nhiều năm tới?

Nguyên nhân 1: Chính sách tài khóa kích thích

Các chính phủ, đặc biệt là Mỹ, đang chi tiêu rất nhiều. Điều này tạo ra cạnh tranh cho vốn khan hiếm[2]. Khi chính phủ phát hành nhiều trái phiếu để tài trợ cho chi tiêu của họ, lãi suất cần phải tăng để thu hút các nhà đầu tư. Đây là một trong những lý do tại sao lãi suất dài hạn (như lãi suất trái phiếu chính phủ 10 năm) dự kiến sẽ ở mức khoảng 4% trong năm 2026[2].

Nguyên nhân 2: Lạm phát dai dẳng từ các yếu tố cấu trúc

Không phải tất cả lạm phát đều đến từ những sốc tạm thời như giá dầu. Một phần đáng kể đến từ:

- Tariff và tranh chấp thương mại: Các mức thuế quan cao hơn làm cho hàng nhập khẩu đắt hơn[2]

- Nhu cầu mạnh mẽ: Người tiêu dùng vẫn chi tiêu rất nhiều

- Thay đổi cấu trúc trong chuỗi cung ứng toàn cầu: Các công ty đang tái cấu trúc cách họ sản xuất và phân phối hàng hoá

Bởi vì những nguyên nhân này không biến mất nhanh chóng, lạm phát sẽ vẫn cao hơn mục tiêu lâu hơn dự kiến.

Nguyên nhân 3: Không chắc chắn địa chính trị

Các căng thẳng địa chính trị, chẳng hạn như những lo ngại về Iran, cũng làm tăng sự không chắc chắn[1]. Khi các nhà đầu tư không chắc chắn, họ yêu cầu lãi suất cao hơn để bù đắp cho rủi ro.

Tác động đến các nước như Việt Nam

| Yếu tố | Tác động trực tiếp | Hàm ý cho Việt Nam |

|---|---|---|

| Lãi suất toàn cầu cao hơn | Chi phí vay vốn tăng | Các doanh nghiệp Việt Nam vay nước ngoài sẽ phải trả lãi suất cao hơn |

| Đồng USD mạnh hơn | Các nước khác phải trả nhiều hơn để vay USD | Nợ nước ngoài của Việt Nam trở nên đắt hơn |

| Dòng vốn đầu tư chuyển hướng | Các nhà đầu tư tìm kiếm lợi suất cao hơn từ trái phiếu chính phủ Mỹ | Có thể giảm lượng vốn đầu tư trực tiếp vào các nước mới nổi |

| Nhu cầu xuất khẩu yếu hơn | Các nước phát triển giảm chi tiêu khi lãi suất cao | Xuất khẩu Việt Nam có thể chịu áp lực |

Kịch bản: Điều gì có thể xảy ra

Nếu lạm phát giảm theo kế hoạch

Nếu lạm phát thực sự giảm xuống gần 2% vào cuối 2026 hoặc đầu 2027, thì:

- Fed có thể dừng tăng lãi suất sớm hơn dự kiến

- Lãi suất toàn cầu sẽ ổn định ở mức cao nhưng không tăng thêm

- Điều này sẽ tốt hơn cho các nước mới nổi như Việt Nam

Nếu lạm phát vẫn cao

Nếu lạm phát không giảm như dự kiến (ví dụ, do tranh chấp thương mại leo thang hoặc sốc địa chính trị), thì:

- Fed sẽ phải tăng lãi suất nhiều hơn

- Lãi suất toàn cầu sẽ ở mức cao hơn trong thời gian dài hơn

- Các nước mới nổi sẽ gặp khó khăn hơn

Thay đổi trong cách thức giao tiếp của các ngân hàng trung ương

Một chi tiết quan trọng khác: Chủ tịch Fed mới, Kevin Warsh, đang giảm "hướng dẫn tương lai" (forward guidance) và các cuộc họp công khai[3]. Điều này có nghĩa là các nhà đầu tư sẽ có ít thông tin hơn về những gì Fed sẽ làm tiếp theo, điều này có thể tăng sự không chắc chắn trên thị trường[3].

Đây là một sự thay đổi chiến lược: thay vì Fed cố gắng "hướng dẫn" thị trường bằng cách nói trước những gì họ sẽ làm, họ giờ đây đang giữ lại thông tin nhiều hơn. Điều này có thể làm cho các quyết định lãi suất trở nên bất ngờ hơn.

Những hiểu lầm phổ biến

Hiểu lầm 1: "Lãi suất cao = tốt cho người tiết kiệm"

Thực tế: Có và không. Lãi suất cao có nghĩa là tiền gửi tiết kiệm sẽ kiếm được lãi nhiều hơn. Nhưng nếu lạm phát cũng cao, giá trị thực tế của tiền bạn tiết kiệm vẫn có thể giảm.

Hiểu lầm 2: "Lãi suất toàn cầu cao sẽ kéo dài vài tháng rồi giảm"

Thực tế: Theo các chuyên gia, lãi suất sẽ ở mức cao trong nhiều năm tới, không phải chỉ vài tháng[1].

Hiểu lầm 3: "Tất cả các ngân hàng trung ương đều tăng lãi suất"

Thực tế: Không. Một số ngân hàng (như Thụy Điển) đang cân nhắc, trong khi những ngân hàng khác (như Nigeria) đang duy trì lãi suất cao nhưng có kế hoạch giảm dần.

Câu hỏi thường gặp

Câu 1: Lãi suất cao sẽ ảnh hưởng như thế nào đến giá nhà?

Giá nhà có xu hướng giảm khi lãi suất tăng, bởi vì các khoản vay mua nhà trở nên đắt hơn. Điều này có thể làm cho bất động sản ít hấp dẫn hơn.

Câu 2: Việt Nam có thể làm gì để ứng phó?

Vietnam cần cân bằng giữa việc duy trì lãi suất cạnh tranh để hút vốn nước ngoài và không để lãi suất quá cao làm chậm tăng trưởng Kinh tế nội địa.

Câu 3: Đầu tư vào cổ phiếu có còn tốt khi lãi suất cao?

Khi lãi suất cao, các nhà đầu tư có thể kiếm được lợi suất tốt từ trái phiếu chính phủ hoặc tiền gửi ngân hàng, điều này làm cho cổ phiếu ít hấp dẫn hơn.

Câu 4: Khi nào lãi suất sẽ giảm?

Nếu lạm phát giảm như dự kiến, lãi suất có thể bắt đầu giảm từ 2027. Nhưng điều này phụ thuộc vào việc lạm phát có thực sự giảm hay không.

Câu 5: Tại sao chính sách tài khóa kích thích lại làm tăng lãi suất?

Khi chính phủ chi tiêu nhiều, họ phải vay nhiều tiền, điều này tăng nhu cầu vay vốn. Khi nhu cầu vốn tăng nhưng nguồn cung vốn không tăng theo, giá của vốn (tức là lãi suất) sẽ tăng.

Kết luận: Một thế giới lãi suất cao

Chúng ta đang bước vào một giai đoạn mới của kinh tế toàn cầu, nơi lãi suất sẽ ở mức cao hơn so với những năm 2010-2020[1]. Điều này không phải là tin tức tốt cho các nước đang phát triển như Việt Nam, nhưng nó cũng không phải là thảm họa nếu chúng ta hiểu rõ những thách thức và chuẩn bị phù hợp.

Các ngân hàng trung ương đang cân nhắc giữa nhu cầu chống lạm phát (yêu cầu lãi suất cao) và nhu cầu hỗ trợ tăng trưởng kinh tế (yêu cầu lãi suất thấp). Kết quả sẽ phụ thuộc vào việc lạm phát có thực sự giảm hay không, và liệu các sốc địa chính trị mới có xuất hiện hay không.

Đối với các nhà đầu tư và doanh nghiệp Việt Nam, điều quan trọng là hiểu rằng lãi suất toàn cầu cao sẽ là "bình thường mới" trong vài năm tới, chứ không phải là tình trạng tạm thời.

:max_bytes(150000):strip_icc()/GettyImages-2284162773-86c39b1662f3459da2208aecf3c3f50d.jpg)