Bối cảnh: Khi thị trường tự điều chỉnh nhưng chính sách còn lưỡng lự

Nhìn vào tình hình Kinh tế Việt Nam hôm nay, chúng ta đang chứng kiến một hiện tượng thú vị: đồng USD đang chịu áp lực giảm mạnh[1], nhưng điều này không phải do nền kinh tế Việt Nam mạnh lên, mà chủ yếu là do những tín hiệu từ Cục Dự trữ Liên bang Mỹ (Fed) trở nên thận trọng hơn. Đây là một ví dụ điển hình của reflexivity — cách nhận thức của thị trường tác động ngược lại thực tế kinh tế.

Thị trường hiện đang định giá xác suất Fed tăng lãi suất vào tháng 9 chỉ khoảng 45%, giảm đáng kể so với trước khi báo cáo việc làm tháng 6 được công bố[1]. Tuy nhiên, điều quan trọng hơn là hiểu tại sao lại có sự thay đổi này và nó ảnh hưởng như thế nào đến Việt Nam.

Tín hiệu từ thị trường lao động Mỹ: Chìa khóa để hiểu chính sách tiền tệ toàn cầu

Báo cáo việc làm tháng 6 của Mỹ cho thấy nền kinh tế chỉ tạo ra 57.000 việc làm, thấp hơn nhiều so với dự báo[1]. Đây không phải là một con số bình thường — nó phản ánh một sự chuyển biến trong nhận thức của các nhà hoạch định chính sách. Khi Fed nhìn thấy thị trường lao động yếu đi, họ sẽ phải cân nhắc giữa hai mục tiêu: kiểm soát lạm phát và hỗ trợ tăng trưởng kinh tế.

Vấn đề là: nếu Fed tiếp tục nhấn mạnh rủi ro lạm phát và giữ mở khả năng tăng lãi suất, đồng USD có thể phục hồi một phần. Nhưng nếu họ bày tỏ lo ngại về sự chậm lại của thị trường lao động, đồng USD sẽ tiếp tục yếu đi[1]. Đây là một tình huống không chắc chắn, và chính sự không chắc chắn này tạo ra cơ hội cho các nhà đầu tư.

Tỷ giá USD và Việt Nam: Khi ngoại lực chi phối nội tệ

Tỷ giá hối đoái — giá trị của một loại tiền tệ so với loại khác — là một công cụ mà Ngân hàng Nhà nước (NHNN) sử dụng để ảnh hưởng đến nền kinh tế. Khi NHNN điều chỉnh lãi suất, nó tác động trực tiếp đến giá trị đồng Việt Nam so với đồng USD[3].

Hiện tại, đồng USD đang chịu áp lực giảm trong tuần này[1]. Nhưng điều này có ý nghĩa gì đối với Việt Nam? Nếu USD yếu đi, các doanh nghiệp xuất khẩu Việt Nam sẽ nhận được ít đồng Việt Nam hơn cho mỗi đô la bán hàng. Ngược lại, nếu USD mạnh lên, chi phí nhập khẩu (thường được tính bằng USD) sẽ tăng lên.

Đây là lý do tại sao NHNN phải theo dõi sát sao những tín hiệu từ Fed. Nếu Fed giữ lãi suất thấp, USD sẽ yếu, và Việt Nam có thể sẽ phải điều chỉnh chính sách tiền tệ của mình để duy trì sự cân bằng.

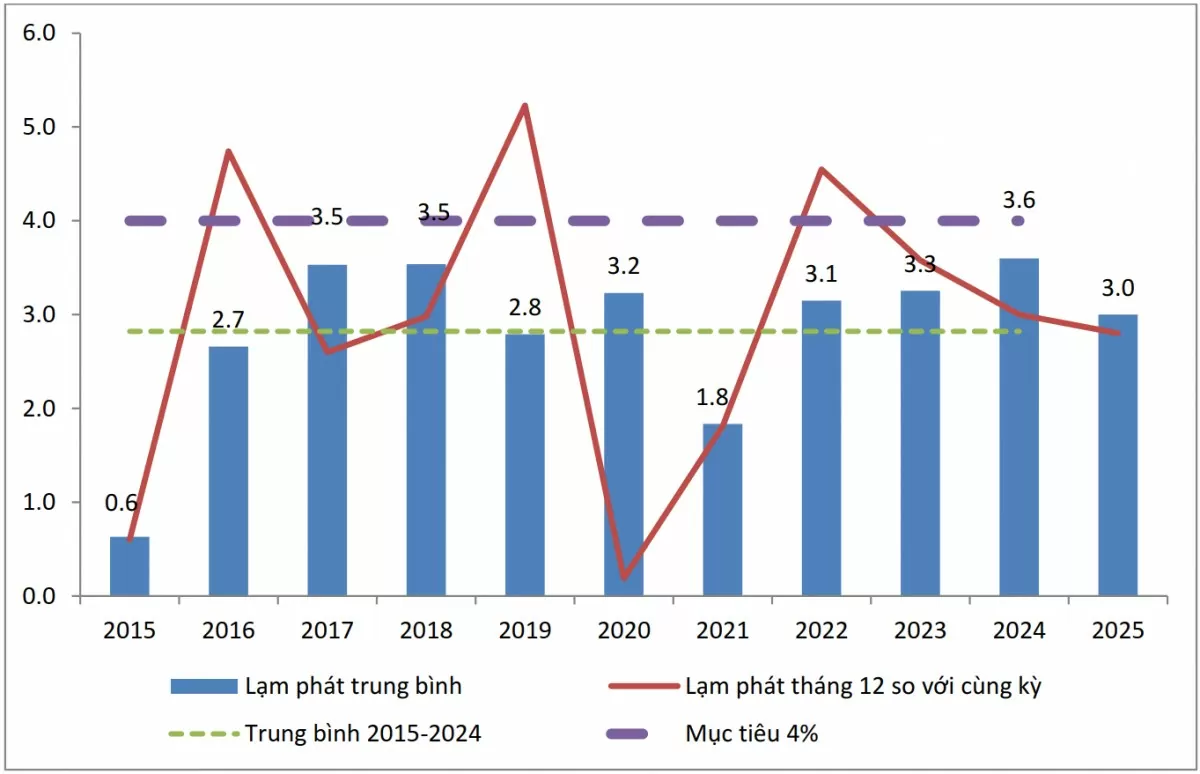

Lạm phát, lãi suất và vòng xoáy phản hồi

Trong lý thuyết reflexivity, nhận thức của con người về tương lai tác động đến hành động hiện tại, và hành động hiện tại lại thay đổi tương lai. Áp dụng vào trường hợp này:

- Nhận thức: Thị trường tin rằng Fed sẽ không tăng lãi suất nhanh chóng

- Hành động: Các nhà đầu tư bán USD, tìm kiếm lợi suất cao hơn ở các nơi khác

- Kết quả: USD yếu đi, làm tăng giá hàng nhập khẩu toàn cầu, có thể tạo áp lực lạm phát mới

- Phản hồi: Fed có thể phải tăng lãi suất sau tất cả, mâu thuẫn với nhận thức ban đầu

Với Việt Nam, áp lực lạm phát từ nhập khẩu có thể buộc NHNN phải tăng lãi suất, ngay cả khi Fed giữ lãi suất thấp. Đây là một tình huống khó xử điển hình cho các nước mới nổi.

Dòng vốn FDI: Cơ hội lớn nhưng cũng là rủi ro

Việt Nam đã trở thành một điểm đến hấp dẫn cho đầu tư trực tiếp nước ngoài (FDI), đặc biệt là trong các ngành chiến lược như bán dẫn, pin và xe điện[2]. Từ năm 2021 trở đi, các khoản đầu tư chiến lược chiếm hơn 50% tổng dòng FDI[2].

Tuy nhiên, có một vấn đề lớn: xuất khẩu chưa theo kịp với quy mô đầu tư. Mặc dù Việt Nam nhận được hàng tỷ đô la FDI, xuất khẩu xe điện của nước này vẫn chỉ ở mức 192 triệu đô la vào năm 2023[2]. Điều này cho thấy rằng các dự án này vẫn còn trong giai đoạn khởi động, hoặc có những vấn đề về năng lực sản xuất và thị trường.

Đây là nơi mà chính sách tiền tệ trở nên quan trọng. Nếu NHNN giữ lãi suất quá cao, chi phí vay vốn sẽ tăng, làm chậm quá trình đầu tư và sản xuất. Nhưng nếu NHNN hạ lãi suất quá mạnh, có thể sẽ tạo ra áp lực lạm phát.

Triển vọng kinh tế Việt Nam: Giữa hy vọng và thách thức

Theo Ngân hàng Phát triển Châu Á (ADB), Việt Nam được dự báo tăng trưởng 6,6% vào năm 2025 và 6,5% vào năm 2026, sau khi tăng trưởng 7,1% vào năm 2024[4]. Đây là những con số ấn tượng, nhưng chúng đã được hoàn thiện trước khi Mỹ công bố các biện pháp áp thuế mới[4].

Các rủi ro chính bao gồm:

- Căng thẳng thương mại: Các biện pháp áp thuế của Mỹ có thể ảnh hưởng đến xuất khẩu Việt Nam

- Sự chậm lại của Trung Quốc và Mỹ: Hai đối tác thương mại lớn nhất của Việt Nam có thể tăng trưởng chậm hơn

- Bất ổn địa chính trị: Chiến tranh ở Ukraine và tình hình ở Trung Đông có thể gây rối loạn chuỗi cung ứng toàn cầu[4]

Bảng so sánh: Các kịch bản chính sách tiền tệ NHNN

| Kịch bản | Lãi suất NHNN | Tỷ giá USD/VND | Lạm phát | Tác động FDI |

|---|---|---|---|---|

| Tích cực | Giữ nguyên hoặc hạ nhẹ | Ổn định | Dưới kiểm soát | Dòng vốn tiếp tục |

| Trung bình | Hạ 0,5-1% | Tăng nhẹ | Tăng 1-2% | Chậm lại |

| Tiêu cực | Tăng 1-2% | Giảm mạnh | Tăng trên 3% | Rút lui |

Những sai lầm phổ biến trong phân tích chính sách tiền tệ

-

Giả định Fed độc lập với thị trường: Thực tế, Fed phải lắng nghe tín hiệu từ thị trường, bao gồm cả giá cổ phiếu và tỷ giá hối đoái. Nhận thức của thị trường tác động đến quyết định của Fed, không phải ngược lại.

-

Coi NHNN Việt Nam là độc lập hoàn toàn: NHNN Việt Nam phải cân nhắc cả mục tiêu nội bộ (kiểm soát lạm phát, hỗ trợ tăng trưởng) và áp lực từ bên ngoài (chính sách Fed, biến động tỷ giá).

-

Bỏ qua vai trò của kỳ vọng: Nếu doanh nghiệp và người tiêu dùng kỳ vọng lạm phát sẽ tăng, họ sẽ tăng giá ngay bây giờ, tự tạo ra lạm phát. Đây là reflexivity trong hành động.

-

Cho rằng FDI luôn tốt: FDI có thể tạo việc làm, nhưng nếu không được quản lý tốt, nó cũng có thể tạo ra phụ thuộc vào công nghệ nước ngoài và lợi nhuận chảy ra nước ngoài.

Hỏi-Đáp: Những câu hỏi thường gặp

Câu 1: Tại sao USD yếu lại ảnh hưởng đến lạm phát Việt Nam?

Khi USD yếu, hàng nhập khẩu (thường được định giá bằng USD) sẽ đắt hơn. Nếu Việt Nam nhập khẩu dầu, thép, hay nguyên liệu thô khác bằng USD, chi phí sẽ tăng, dẫn đến lạm phát.

Câu 2: NHNN nên tăng hay giảm lãi suất bây giờ?

Đây là câu hỏi khó. Nếu NHNN giảm lãi suất, nó sẽ hỗ trợ tăng trưởng nhưng có thể tạo áp lực lạm phát. Nếu tăng, nó sẽ kiểm soát lạm phát nhưng có thể làm chậm tăng trưởng. Câu trả lời phụ thuộc vào mức độ ưu tiên của NHNN.

Câu 3: Liệu FDI vào Việt Nam có bị ảnh hưởng bởi chính sách tiền tệ?

Có. Nếu lãi suất tăng, chi phí vay vốn sẽ tăng, làm giảm lợi nhuận kỳ vọng từ các dự án đầu tư. Điều này có thể làm chậm lại dòng FDI.

Câu 4: Việt Nam có thể làm gì để bảo vệ bản thân khỏi những biến động này?

Việt Nam có thể: (1) Đa dạng hóa các đối tác thương mại để giảm phụ thuộc vào Mỹ và Trung Quốc; (2) Phát triển các ngành công nghiệp trong nước để giảm phụ thuộc vào nhập khẩu; (3) Xây dựng dự trữ ngoại hối để ổn định tỷ giá; (4) Cải thiện năng lực sản xuất để tận dụng tối đa FDI.

Câu 5: Triển vọng kinh tế Việt Nam năm 2025 là gì?

Nếu không có những sốc lớn (như chiến tranh thương mại leo thang), Việt Nam dự kiến tăng trưởng 6,6%[4]. Tuy nhiên, điều này phụ thuộc vào khả năng NHNN cân bằng giữa hỗ trợ tăng trưởng và kiểm soát lạm phát, cũng như khả năng của các doanh nghiệp FDI chuyển đổi đầu tư thành xuất khẩu thực tế.

Kết luận: Khi chính sách gặp thị trường

Tình hình kinh tế Việt Nam hiện nay là một bài học về reflexivity. Chính sách tiền tệ của NHNN không tồn tại trong chân không — nó phải tương tác với chính sách Fed, tâm lý thị trường, và những kỳ vọng của doanh nghiệp.

Như tôi thường nói, thị trường không phải là một máy tính chính xác. Nó là một hệ thống sống, nơi nhận thức của con người tác động đến hành động, và hành động tác động ngược lại nhận thức. NHNN Việt Nam phải hiểu rõ điều này để có thể điều hành nền kinh tế một cách hiệu quả.

Cơ hội nằm ở chỗ: nếu NHNN có thể dự đoán đúng những thay đổi trong nhận thức của thị trường, và điều chỉnh chính sách trước khi thị trường thay đổi, Việt Nam có thể tận dụng được những lợi thế của mình. Nhưng nếu NHNN chỉ phản ứng sau khi thị trường đã thay đổi, nó sẽ luôn bị động.

Với FDI đổ vào các ngành chiến lược, với vị trí địa lý thuận lợi trong chuỗi cung ứng toàn cầu, Việt Nam có những điều kiện tốt để tăng trưởng. Nhưng chính sách phải linh hoạt, phải dựa trên sự hiểu biết sâu sắc về cách thị trường hoạt động, chứ không phải chỉ dựa trên các quy tắc cứng nhắc.