Bối cảnh toàn cầu: Khi chính sách tiền tệ trở thành nhân tố quyết định

Thị trường tài chính toàn cầu đang bước vào giai đoạn mới, nơi mà các quyết định chính sách của các ngân hàng trung ương không chỉ ảnh hưởng đến lãi suất mà còn định hình toàn bộ cấu trúc giá tài sản. Tuần này, từ ngày 29 tháng 6 đến 3 tháng 7, thị trường đang tiếp tục theo dõi sát sao các tín hiệu từ các diễn đàn chính sách quốc tế và dữ liệu Kinh tế thực tế[1].

Điều đáng chú ý là các nhà đầu tư hiện đang ở trong tình trạng "chế độ hiệu chuẩn" — tức là các ngân hàng trung ương vẫn đang đánh giá lại các quyết định chính sách thay vì chuẩn bị cho một sự thay đổi lớn. Điều này tạo ra một môi trường thị trường đầy biến động, nơi mà phản ứng thị trường có thể được khuếch đại bởi những thay đổi nhỏ trong kỳ vọng lãi suất[1].

Chênh lệch lãi suất: Kênh truyền dẫn quyền lực của thị trường

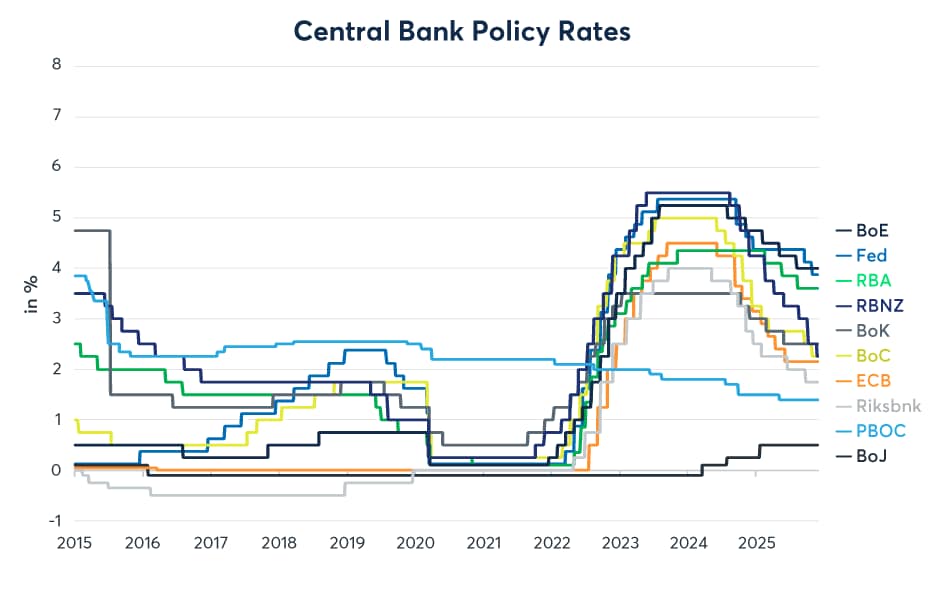

Chênh lệch lãi suất — hiệu số giữa mức lãi suất ở hai quốc gia khác nhau — đang trở thành công cụ quyết định ảnh hưởng đến dòng vốn toàn cầu. Kỳ vọng về mức lãi suất tương đối giữa các quốc gia tiếp tục tác động mạnh mẽ đến lợi suất trái phiếu, điều kiện tài chính, và cách thức các nhà đầu tư phân bổ tài sản trên toàn cầu[1].

Điều này có ý nghĩa chiến lược sâu sắc: khi Mỹ duy trì lãi suất cao hơn so với châu Âu, vốn sẽ có xu hướng chảy vào tài sản Mỹ. Ngược lại, nếu kỳ vọng về sự cắt giảm lãi suất của Mỹ tăng lên, vốn có thể chuyển hướng sang các thị trường khác. Những thay đổi nhỏ trong kỳ vọng chính sách có thể tạo ra phản ứng thị trường không tương xứng[1].

Thị trường ngoại tệ: Cơ chế điều chỉnh sớm nhất

Thị trường ngoại tệ đang nổi lên như một "bàn cân" nhạy cảm nhất của thị trường toàn cầu. Khi các chính sách tiền tệ của các quốc gia khác nhau bắt đầu phân kỳ, thị trường ngoại tệ thường là kênh đầu tiên phản ánh những sự khác biệt này[1].

Ví dụ, nếu Ngân hàng Trung ương Châu Âu (ECB) cắt giảm lãi suất nhanh hơn Cục Dự trữ Liên bang Mỹ (Fed), đồng euro sẽ có xu hướng yếu đi so với đô la Mỹ. Điều này không chỉ ảnh hưởng đến các nhà đầu tư ngoại hối mà còn tác động trực tiếp đến tính cạnh tranh của các công ty xuất khẩu, chi phí nhập khẩu, và động lực lạm phát[1].

Lạm phát công nghệ: Thách thức mới cho các ngân hàng trung ương

Một trong những phức tạp nhất mà các ngân hàng trung ương phải đối mặt là lạm phát công nghệ — áp lực giá tăng đến từ các khoản đầu tư vào cơ sở hạ tầng trí tuệ nhân tạo (AI), hạn chế cung cấp bán dẫn, và chi phí đầu tư kỹ thuật số[1].

Đây là một thách thức khác biệt so với lạm phát truyền thống do nhu cầu tổng thể quá cao. Lạm phát công nghệ có nguồn gốc từ phía cung ứng — các công ty phải chi trả chi phí cao để xây dựng cơ sở hạ tầng công nghệ mới. Điều này tạo ra một "kênh lạm phát" mới mà các ngân hàng trung ương cần phải theo dõi cẩn thận[1].

Vì lý do này, các ngân hàng trung ương đang đặc biệt chú ý đến lạm phát cơ bản — tức là lạm phát loại trừ các mặt hàng có giá biến động mạnh như năng lượng và thực phẩm. Lạm phát cơ bản cao hơn có thể cho thấy rằng áp lực giá sâu hơn, bao gồm cả áp lực từ lương và giá dịch vụ, vẫn còn tồn tại. Nếu lạm phát cơ bản không giảm nhanh, các ngân hàng trung ương có thể phải duy trì lãi suất cao hơn lâu hơn[1].

Diễn đàn Sintra: Bàn cân điều phối chính sách toàn cầu

Diễn đàn Sintra của ECB đang trở thành một điểm kiểm soát quan trọng để đánh giá mức độ thống nhất giữa các ngân hàng trung ương chính. Các nhà đầu tư đang theo dõi sát sao các tín hiệu từ diễn đàn này về tăng trưởng, lạm phát, điều kiện lao động, và ổn định tài chính[1].

Đây không chỉ là một cuộc họp lý thuyết. Các quyết định và nhận xét từ các nhà lãnh đạo ngân hàng trung ương tại Sintra có thể thay đổi kỳ vọng của thị trường về đường đi của lãi suất trong những tháng tới, từ đó ảnh hưởng đến giá trái phiếu, tỷ giá ngoại tệ, và cách thức các nhà đầu tư phân bổ vốn[1].

Sự phân kỳ chính sách: Khi Mỹ và châu Âu đi theo những con đường khác nhau

Sự khác biệt giữa kỳ vọng chính sách của Mỹ và châu Âu đang trở thành một yếu tố định hình lại các điều kiện tài chính toàn cầu. Nếu Fed duy trì lãi suất cao trong khi ECB cắt giảm nhanh chóng, sự khác biệt này sẽ ảnh hưởng đến tính thanh khoản, cách phân bổ đầu tư, và cách định giá các tài sản trên toàn cầu[1].

Ví dụ cụ thể từ tuần này: Châu Âu đang chứng kiến lạm phát thấp hơn kỳ vọng, điều này có thể mở đường cho ECB cắt giảm lãi suất nhanh hơn. Đồng thời, thị trường lao động Mỹ vẫn còn bị căng thẳng, điều này có thể khiến Fed phải duy trì lãi suất cao hơn[1][2].

Thị trường chứng khoán: Sự phân hóa giữa các khu vực

Thị trường chứng khoán toàn cầu đang thể hiện một bức tranh phức tạp. Ở Mỹ, chỉ số Dow Jones đạt mức cao mới, nhưng Nasdaq đang suy yếu do áp lực từ cổ phiếu công nghệ và bán dẫn[3]. Sự khác biệt này phản ánh một thực tế: các nhà đầu tư đang "lấy lợi nhuận" từ các cổ phiếu công nghệ đã tăng mạnh do sóng AI[4].

Ở châu Âu, chỉ số STOXX Europe 600 tăng 1,96%, với Đức dẫn đầu với mức tăng 3,69%. Sự phục hồi này được hỗ trợ bởi giá dầu thấp hơn, điều này làm dịu đi lo ngại về tác động của xung đột Trung Đông đến tăng trưởng và lạm phát[4].

Ở Nhật Bản, bức tranh khác biệt hơn: chỉ số Nikkei 225 giảm 0,91% do lấy lợi nhuận từ cổ phiếu công nghệ giá cao, nhưng chỉ số TOPIX rộng hơn tăng 1,30% nhờ hỗ trợ từ khu vực tài chính và các cổ phiếu chu kỳ. Cuộc khảo sát Tankan của Ngân hàng Nhật Bản cho thấy tâm lý kinh doanh cải thiện nhất kể từ năm 2018, điều này gợi ý rằng các nhà sản xuất lớn đang có kỳ vọng tích cực hơn[4].

Trái phiếu và lãi suất: Áp lực từ kỳ vọng chính sách

Thị trường trái phiếu đang phản ánh những kỳ vọng thay đổi về lãi suất. Khi kỳ vọng về cắt giảm lãi suất tăng lên, giá trái phiếu tăng (vì lợi suất giảm). Ngược lại, khi kỳ vọng về lãi suất cao hơn tăng lên, giá trái phiếu giảm[1].

Tuần này, sự chú ý tập trung vào lạm phát châu Âu thấp hơn kỳ vọng, điều này có thể hỗ trợ giá trái phiếu châu Âu nhưng có thể tạo áp lực lên lợi suất trái phiếu Mỹ nếu các nhà đầu tư dịch chuyển vốn từ Mỹ sang châu Âu[4].

Tác động của các khoảng trống giao dịch và sự tập trung rủi ro

Một yếu tố thường bị bỏ qua là tuần này là tuần ngắn do kỳ nghỉ lễ ở Mỹ. Khi lịch giao dịch bị nén lại, rủi ro có thể tập trung hơn. Biến động xung quanh lãi suất, trái phiếu, chứng khoán, và đô la Mỹ có thể được "nén" lại thay vì lan tỏa trong suốt tuần[1].

Điều này có ý nghĩa thực tế: nếu có dữ liệu kinh tế bất ngờ hoặc tuyên bố chính sách, phản ứng thị trường có thể mạnh hơn bình thường do thanh khoản thấp hơn.

Vai trò của dữ liệu thực tế trong định giá tài sản

Một nhận xét sâu sắc từ các nhà chính sách là thị trường tài chính hoạt động tốt nhất khi chúng phản ánh dữ liệu kinh tế thực tế, chứ không phải khi chúng chỉ đơn giản là "phản chiếu lại" những gì các ngân hàng trung ương đã nói[2].

Khi các nhà đầu tư chỉ tập trung vào việc dự đoán hành động của ngân hàng trung ương mà không phân tích dữ liệu kinh tế cơ bản, thị trường mất đi khả năng định giá chính xác. Điều này có thể dẫn đến định giá bóng nước hoặc bỏ sót các rủi ro thực sự[2].

Vì vậy, tuần này, các nhà đầu tư nên chú ý cả đến dữ liệu kinh tế (như số liệu việc làm, lạm phát, chi tiêu tiêu dùng) lẫn các tuyên bố chính sách từ các ngân hàng trung ương.

Bối cảnh toàn cầu rộng hơn: Trợ cấp và áp lực cạnh tranh

Beyond ngắn hạn, một xu hướng dài hạn đang định hình thị trường: sự gia tăng trợ cấp công nghiệp toàn cầu. Theo một nghiên cứu của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), trợ cấp công nghiệp hiện ở mức cao thứ hai kể từ cuộc khủng hoảng tài chính toàn cầu, chiếm 1,3% doanh số bán hàng của các công ty và tổng cộng 108 tỷ USD năm 2024[2].

Điều này có ý nghĩa: các chính phủ đang can thiệp vào thị trường để bảo vệ các ngành công nghiệp chiến lược, đặc biệt là công nghệ và năng lượng xanh. Điều này tạo ra biến dạng thị trường và có thể ảnh hưởng đến lợi nhuận của các công ty và cách định giá tài sản[2].

Rủi ro năng lượng: Khi cung ứng dầu bị căng thẳng

Một rủi ro khác đang ẩn nằm là tình hình cung cấp dầu toàn cầu. Nếu các kênh vận chuyển chính (như Eo biển Hormuz) không được mở lại sớm, giá dầu có thể tiếp tục tăng. Các công ty năng lượng đã cảnh báo rằng các "bộ đệm sốc" của thị trường đang bị rút hết, và khả năng hấp thụ bất cân bằng cung cầu đang giảm đáng kể[2].

Điều này có thể dẫn đến áp lực giá dầu tăng trong những tuần tới, điều này có thể tác động đến lạm phát, lợi nhuận doanh nghiệp, và quyết định chính sách của các ngân hàng trung ương[2].

Kết luận: Thị trường đang ở giai đoạn "hiệu chuẩn"

Tuần này, thị trường tài chính toàn cầu đang ở giai đoạn "hiệu chuẩn" — nơi mà các ngân hàng trung ương vẫn đang đánh giá lại các quyết định chính sách thay vì chuẩn bị cho những thay đổi lớn. Tuy nhiên, sự phân kỳ giữa chính sách Mỹ và châu Âu, áp lực lạm phát công nghệ, và các rủi ro về năng lượng đang tạo ra một môi trường đầy biến động.

Các nhà đầu tư cần theo dõi sát sao ba điều: (1) dữ liệu kinh tế thực tế, không chỉ dự đoán chính sách; (2) các tín hiệu từ Diễn đàn Sintra và các diễn đàn chính sách khác; (3) thị trường ngoại tệ, nơi mà sự phân kỳ chính sách được phản ánh sớm nhất[1].

Với tuần giao dịch bị nén lại do kỳ nghỉ, biến động có thể tập trung hơn bình thường. Đây là lúc để cẩn thận nhưng cũng là cơ hội để những nhà đầu tư có cái nhìn rõ ràng về dữ liệu kinh tế cơ bản tìm thấy các cơ hội định giá sai.