Bức tranh Kinh tế tuần này: Sự mâu thuẫn giữa kỳ vọng và hiện thực

Tuần vừa qua mang lại những tín hiệu kinh tế hỗn hợp trên toàn cầu, phản ánh một thị trường đang tìm tòi cân bằng giữa những lo ngại về lạm phát và những dấu hiệu giảm nhẹ. Điều thú vị là các ngân hàng trung ương không hề đơn giản theo dõi những con số này—họ đang phải điều hành một hệ thống phức tạp nơi nhận thức của thị trường tác động ngược lại vào chính sách của họ.

Đây chính là hiện tượng reflexivity — khái niệm mà tôi đã theo dõi suốt sự nghiệp: thị trường không phải là một cơ chế trung lập để phản ánh thực tế kinh tế. Thay vào đó, nhận thức của các tác nhân (nhà đầu tư, doanh nghiệp, người tiêu dùng) tác động lại lên các biến số kinh tế thực, tạo ra một vòng lặp phản hồi. Khi Fed nói "chúng tôi sẽ kiên định với mục tiêu 2%", điều đó không chỉ là một tuyên bố—nó thay đổi cách các thị trường định giá tài sản, cách doanh nghiệp đưa ra quyết định đầu tư, và cuối cùng là cách lạm phát thực sự phát triển.

Eurozone: Kỳ vọng lạm phát đang hạ nhiệt

Theo cuộc khảo sát mới nhất của Ngân hàng Trung ương châu Âu (ECB), kỳ vọng lạm phát của người tiêu dùng eurozone trong 12 tháng tới đã giảm xuống 3,5% vào tháng 5[1]—mức thấp nhất trong ba tháng qua. Đây là một dấu hiệu tích cực, cho thấy rằng những nỗ lực của ECB trong việc tăng lãi suất đã bắt đầu ảnh hưởng đến tâm lý thị trường.

Nhưng đây là nơi reflexivity trở nên rõ ràng. Kỳ vọng lạm phát giảm không phải vì lạm phát thực tế đã giảm đáng kể—mà vì người tiêu dùng tin rằng ECB sẽ kiểm soát được nó. Niềm tin này tự nó giúp kiểm soát lạm phát, vì nó làm giảm áp lực tăng giá từ phía cầu.

Cùng lúc đó, cuộc khảo sát cũng cho thấy người tiêu dùng eurozone kỳ vọng tăng trưởng âm 1,7% trong năm tới[1]—một cải thiện so với dự báo 2,2% suy giảm vào tháng 4. Đây là một sự cân bằng tinh tế: lo ngại về lạm phát đang giảm, nhưng lo ngại về tăng trưởng vẫn còn cao.

Giá dầu: Một biến số then chốt

Giá dầu Brent đã giảm trở lại mức trước xung đột Trung Đông[1], và điều này có ý nghĩa sâu sắc hơn những gì con số có thể cho thấy. Khi giá dầu giảm, nó không chỉ làm giảm chi phí năng lượng trực tiếp—nó cũng thay đổi cách các ngân hàng trung ương suy nghĩ về tương lai.

ECB đã từng lo ngại rằng họ sẽ phải tiếp tục tăng lãi suất để chống lại áp lực giá từ năng lượng. Nhưng khi giá dầu giảm, lo ngại này cũng giảm theo. Lại là reflexivity: sự thay đổi trong nhận thức về rủi ro năng lượng tác động lại vào quyết định chính sách tiền tệ, điều này lại tác động lại vào thị trường.

Nhật Bản: Tín hiệu lạm phát từ Tokyo

Chỉ số giá tiêu dùng lõi của khu vực Tokyo tăng 1,6% so với cùng kỳ năm ngoái vào tháng 6[1], tăng từ 1,3% vào tháng 5. Đây là lần đầu tiên trong tám tháng mà lạm phát ở Tokyo tăng, và phần lớn là do chi phí dịch vụ nước tăng sau khi chính phủ hết hạn các chương trình trợ cấp.

Điều này có vẻ nhỏ nhặt, nhưng nó đã đủ để tăng cường kỳ vọng rằng Ngân hàng Nhật Bản (BoJ) sẽ tiếp tục tăng lãi suất. Thống đốc Kazuo Ueda, thông qua phó thống đốc Ryozo Himino, đã nhấn mạnh rằng BoJ thấy những rủi ro tăng lạm phát so với mục tiêu 2% của họ[1].

Tại Nhật Bản, giá dầu giảm là tin tốt. Là một quốc gia nhập khẩu dầu lớn từ Trung Đông, giá dầu thấp hơn giúp giảm áp lực lạm phát. Lợi suất trái phiếu chính phủ Nhật Bản (JGB) 10 năm đã giảm từ 2,64% xuống 2,60%[1], phản ánh nhu cầu tăng đối với các tài sản an toàn hơn.

Mỹ: Lạm phát lõi vẫn là vấn đề

Tại Mỹ, bức tranh phức tạp hơn. Chỉ số chi tiêu tiêu dùng cá nhân (PCE) loại trừ thực phẩm và năng lượng—thước đo lạm phát ưa thích của Fed—đã tăng lên 3,4% vào tháng 5[2], mức cao nhất kể từ tháng 10 năm 2023.

Đây là một vấn đề lớn. Lạm phát lõi — hay core inflation — là lạm phát không bao gồm các mặt hàng dễ biến động như thực phẩm và năng lượng. Nó được coi là một chỉ báo tốt hơn về xu hướng lạm phát dài hạn vì nó loại bỏ các biến động tạm thời.

Các quan chức Fed hiện dự báo lạm phát sẽ tăng 3,6% trên cơ sở tiêu đề (so với dự báo 2,7% trước đó) và 3,3% trên cơ sở lõi (so với 2,7% trước đó)[2]. Điều này cho thấy Fed đã phải nâng cao dự báo lạm phát của họ một cách đáng kể.

Nguyên nhân là gì? Một phần là do giá dầu, nhưng một phần lớn hơn là do trí tuệ nhân tạo (AI). Có vẻ như chi phí AI đang đẩy lạm phát lõi tăng cao. Đây là một sự phát triển thú vị: chúng ta đã quen với lo ngại về lạm phát từ năng lượng, nhưng bây giờ chúng ta phải lo ngại về lạm phát từ công nghệ.

Thái độ của Fed: Kiên định với mục tiêu 2%

Thống đốc Fed Kevin Warsh đã rất rõ ràng: Fed sẽ không thoải mái với lạm phát ở bất kỳ mức nào cao hơn 2%[2][4]. Ông nói rằng nếu ai đó nghĩ rằng Fed sẽ chấp nhận lạm phát cao hơn 2%, họ sẽ "thất vọng"[4].

Đây là một tuyên bố mạnh mẽ, và nó có ý nghĩa trong bối cảnh của các bình luận trước đó của Tổng thống Trump về việc muốn cắt giảm lãi suất. Warsh đang gửi một tín hiệu rõ ràng: Fed sẽ không để chính trị can thiệp vào quyết định chính sách tiền tệ của họ.

Nhưng đây cũng là một ví dụ về reflexivity. Bằng cách tuyên bố rõ ràng mục tiêu của mình, Warsh đang cố gắng hình thành kỳ vọng thị trường. Nếu thị trường tin rằng Fed sẽ kiên định, thì lạm phát kỳ vọng sẽ giảm, điều này sẽ giúp Fed đạt được mục tiêu của họ. Đó là sức mạnh của lời nói của một thống đốc ngân hàng trung ương.

Ngân hàng Anh: Cân bằng giữa các rủi ro

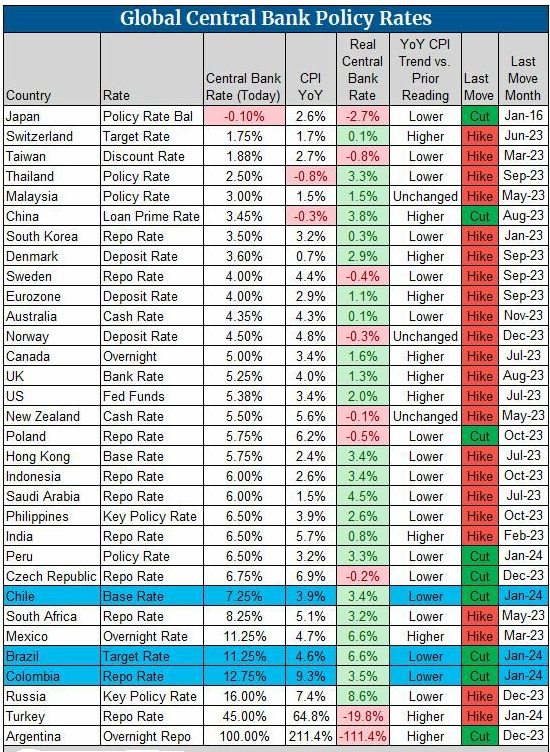

Ngân hàng Anh (BoE) đã giữ lãi suất ở mức 3,75%[3], nhưng các thành viên hội đồng của họ đang phải đối mặt với một bài toán phức tạp. Một mặt, có những rủi ro tăng lạm phát từ xung đột Trung Đông. Mặt khác, có những dấu hiệu rõ ràng về suy yếu kinh tế.

Dave Ramsden, một thành viên của hội đồng, đã lưu ý rằng các sự kiện ở Trung Đông vẫn là yếu tố quyết định chính cho lạm phát[3]. Nhưng ông cũng nhấn mạnh rằng có những dấu hiệu rõ ràng về suy yếu thị trường lao động và tiếp tục giảm lạm phát trong nền kinh tế (ngoài các tác động từ xung đột).

Có một sự khác biệt thú vị ở đây: trong khi Fed đang chuẩn bị có thể tăng lãi suất, BoE đang cân nhắc liệu có nên giảm lãi suất hay không. Điều này phản ánh những khác biệt trong tình hình kinh tế giữa Mỹ và Anh.

Ngân hàng Canada: Cách tiếp cận thận trọng

Ngân hàng Canada cũng đang có cách tiếp cận thận trọng hơn so với Fed. Thống đốc Tiff Macklem đang phải đối mặt với lạm phát cao, nhưng cũng phải đối mặt với suy yếu kinh tế địa phương. Điều này làm cho quyết định chính sách tiền tệ trở nên khó khăn hơn.

Sự khác biệt trong phản ứng của các ngân hàng trung ương

Điều thú vị là các ngân hàng trung ương toàn cầu đang phản ứng khác nhau với cùng một bộ thách thức toàn cầu. Fed đang chuẩn bị để tăng lãi suất, ECB đã tăng lãi suất, trong khi BoE và BoC đang cân nhắc liệu có nên giảm lãi suất hay không.

Đây là một ví dụ hoàn hảo về cách reflexivity hoạt động trên quy mô toàn cầu. Các ngân hàng trung ương không chỉ đơn giản phản ứng lại dữ liệu kinh tế—họ đang cố gắng định hình kỳ vọng thị trường. Và kỳ vọng thị trường, lần lượt, tác động lại vào dữ liệu kinh tế thực.

Vai trò của AI trong lạm phát

Một trong những phát triển thú vị nhất tuần này là nhận ra rằng AI có thể là một yếu tố lạm phát mới. Trong khi giá dầu giảm, chi phí AI đang tăng. Điều này gợi ý rằng chúng ta đang chứng kiến một sự chuyển dịch trong cấu trúc lạm phát—từ lạm phát năng lượng sang lạm phát công nghệ.

Đây là một sự phát triển mà các ngân hàng trung ương vẫn đang cố gắng hiểu. Warsh đã nói rằng ông tin AI sẽ tạo ra việc làm, nhưng hiện tại, chi phí AI dường như đang đẩy lạm phát lõi tăng cao.

Nhìn về phía trước: Những câu hỏi chưa được trả lời

Tuần này cho thấy một thị trường đang ở trong một thời kỳ chuyển tiếp. Kỳ vọng lạm phát đang giảm ở một số nơi, nhưng lạm phát lõi vẫn cao ở những nơi khác. Giá dầu giảm, nhưng chi phí AI tăng. Các ngân hàng trung ương đang chuẩn bị cho những kết quả khác nhau.

Câu hỏi lớn là: liệu các ngân hàng trung ương có thể điều hướng những thách thức này mà không gây ra suy thoái kinh tế? Hoặc, nếu suy thoái là không thể tránh khỏi, liệu nó sẽ được kiểm soát hay sẽ là một cơn bão?

Từ quan điểm của tôi, điều quan trọng nhất là nhận ra rằng thị trường không phải là một cơ chế trung lập. Các tuyên bố của các ngân hàng trung ương, giá dầu, và kỳ vọng lạm phát tất cả tác động lại vào nhau. Một thay đổi nhỏ trong một lĩnh vực có thể có những hậu quả lớn ở những lĩnh vực khác. Đó là lý do tại sao tôi luôn theo dõi không chỉ các con số, mà còn cách các con số đó được diễn giải và những gì những diễn giải đó có thể làm cho thị trường.

Kết luận: Một thị trường đang tìm tòi cân bằng

Tuần kinh tế vừa qua không mang lại bất kỳ câu trả lời rõ ràng nào. Thay vào đó, nó cho thấy một thị trường đang tìm tòi cân bằng giữa những lo ngại về lạm phát và những lo ngại về tăng trưởng, giữa những tín hiệu từ năng lượng và những tín hiệu từ công nghệ, giữa những quyết định của các ngân hàng trung ương khác nhau.

Đây chính là bản chất của reflexivity: không có một "sự thật" duy nhất về nền kinh tế. Thay vào đó, có một hệ thống phức tạp nơi nhận thức, kỳ vọng, và hành động tất cả tác động lại vào nhau. Những nhà đầu tư thành công là những người có thể điều hướng hệ thống phức tạp này, chứ không phải những người cố gắng dự đoán nó.