Tình hình Kinh tế tuần này: Những tín hiệu lạm phát mâu thuẫn

Các thị trường toàn cầu đang chứng kiến một bức tranh kinh tế phức tạp, nơi lạm phát có dấu hiệu hạ nhiệt ở một số khu vực nhưng vẫn tiếp tục gây áp lực ở những nơi khác. Đây là giai đoạn quan trọng trong chu kỳ chính sách tiền tệ — chu kỳ chính sách tiền tệ là quá trình các ngân hàng trung ương điều chỉnh lãi suất để ảnh hưởng đến tăng trưởng kinh tế và giá cả — khi các quyết định của các ngân hàng trung ương sẽ tiếp tục định hình hướng đi của nền kinh tế thế giới.

Kỳ vọng lạm phát giảm ở châu Âu

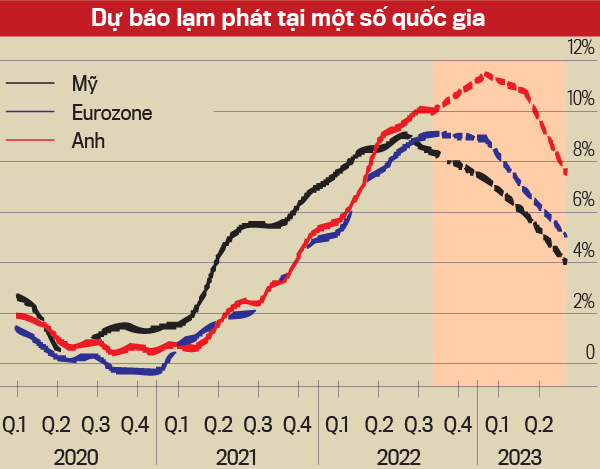

Tin tức tích cực đến từ khu vực châu Âu, nơi các chỉ số cho thấy sự cải thiện rõ rệt. Theo khảo sát mới nhất của Ngân hàng Trung ương Châu Âu (ECB), kỳ vọng lạm phát của người tiêu dùng trong 12 tháng tới tại khu vực đồng euro đã giảm xuống 3,5% vào tháng năm, mức thấp nhất trong ba tháng qua[1]. Điều này phản ánh sự bình ổn dần trong tâm lý thị trường sau những lo ngại về xung đột ở Trung Đông.

Ngoài ra, cùng cuộc khảo sát cho thấy người tiêu dùng châu Âu kỳ vọng tăng trưởng kinh tế sẽ đạt mức âm 1,7% trong năm tới, cải thiện đáng kể so với mức -2,2% dự báo hồi tháng tư[1]. Sự cải thiện này gợi ý rằng nỗi sợ hãi về suy thoái kinh tế — suy thoái kinh tế là giai đoạn tăng trưởng kinh tế âm kéo dài — đang giảm bớt.

Một yếu tố hỗ trợ quan trọng là giá dầu. Khi giá dầu quay trở lại mức trước xung đột ở Trung Đông, áp lực lạm phát từ năng lượng cũng giảm theo[1]. Điều này làm giảm khả năng ECB phải tiếp tục tăng lãi suất — lãi suất là chi phí mà người vay phải trả cho tiền vay, được ngân hàng trung ương sử dụng như công cụ kiểm soát lạm phát. Tuy nhiên, các chuyên gia vẫn dự báo ECB sẽ tiếp tục tăng lãi suất vào tháng chín.

Nhật Bản: Lạm phát tăng trở lại, Ngân hàng Trung ương sẵn sàng thắt chặt

Tình hình khác biệt hoàn toàn ở Nhật Bản. Chỉ số giá tiêu dùng lõi (core CPI) tại khu vực Tokyo — được xem là chỉ báo dẫn trước của xu hướng toàn quốc — tăng 1,6% so với cùng kỳ năm ngoái vào tháng sáu, phù hợp với dự báo và tăng từ 1,3% vào tháng năm[1]. Mức tăng này chủ yếu do phí dịch vụ nước tăng sau khi chính phủ kết thúc chương trình trợ cấp.

Đây là lần đầu tiên trong tám tháng mà lạm phát ở Tokyo tăng, điều này củng cố kỳ vọng rằng Ngân hàng Nhật Bản (BoJ) sẽ tiếp tục nâng lãi suất[1]. Thống đốc Kazuo Ueda, qua những nhận xét được phó thống đốc Ryozo Himino truyền đạt, xác nhận rằng BoJ nhận thấy rủi ro lạm phát cao hơn mục tiêu 2% của mình và sẽ tiếp tục điều chỉnh chính sách dựa trên hoạt động kinh tế, giá cả và điều kiện tài chính[1].

Tuy nhiên, giá dầu giảm lại mang lại lợi ích cho Nhật Bản — một nước nhập khẩu dầu mỏ chính từ Trung Đông. Giá Brent crude, tiêu chuẩn toàn cầu, đã giảm trở lại mức trước chiến sự Iran, hỗ trợ nhu cầu đối với trái phiếu chính phủ Nhật Bản (JGBs)[1]. Lợi suất trái phiếu JGB 10 năm giảm xuống 2,60% từ 2,64% vào cuối tuần trước[1].

Mỹ: Dữ liệu tăng trưởng che giấu những yếu tố cơ bản yếu hơn

Situação tại Mỹ phức tạp hơn. Dữ liệu kinh tế gần đây tiếp tục gây áp lực cho một câu chuyện tăng tốc, nhưng các chuyên gia phân tích cho rằng phần lớn đó là ảo tưởng[2]. Mặc dù các con số GDP và PCE — PCE (Personal Consumption Expenditures) là chỉ số chi tiêu của hộ gia đình, là thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ — trông vững chắc, nhu cầu cơ bản và các yếu tố thu nhập lại yếu hơn.

Chỉ số lạm phát PCE lõi (core PCE) — loại trừ các mặt hàng thực phẩm và năng lượng biến động — đã tăng lên 3,4% vào tháng năm, mức cao nhất kể từ tháng mười năm 2023[3]. Các quan chức Cục Dự trữ Liên bang (Fed) hiện dự báo lạm phát sẽ đạt 3,6% theo cơ sở tiêu đề, so với dự báo trước đó là 2,7%[3]. Trên cơ sở lõi, họ dự báo lạm phát ở mức 3,3%, so với 2,7% trước đó[3].

Thủ tướng Ngân hàng Dự trữ Liên bang Kevin Warsh đã khẳng định rõ ràng rằng Fed sẽ không thoải mái với lạm phát vượt quá 2%[3]. Tuy nhiên, ông cũng nhấn mạnh rằng Fed không sẽ cung cấp hướng dẫn về triển vọng lãi suất trước cuộc họp sắp tới[3]. Warsh lặp lại nhận xét từ hai tuần trước rằng các thị trường tài chính và nền kinh tế thực hoạt động tốt nhất khi Fed không "cho ăn muỗng" các bước chính sách, lưu ý rằng mặc dù điều đó có tác dụng trong cuộc khủng hoảng tài chính 2008, nhưng không cần thiết bây giờ[3].

Thách thức từ trí tuệ nhân tạo

Một yếu tố mới đang nổi lên là ảnh hưởng của trí tuệ nhân tạo (AI) đối với lạm phát. Các quan chức Fed cho rằng AI đang đẩy lạm phát tăng, đặc biệt là trong các ngành công nghiệp liên quan đến công nghệ[3]. Đây là một sự phát triển đáng chú ý vì truyền thống, AI được kỳ vọng sẽ làm giảm chi phí và tăng năng suất. Tuy nhiên, trong ngắn hạn, chi phí đầu tư vào cơ sở hạ tầng AI và nhu cầu tăng đột biến về điện năng đang tạo ra áp lực giá cả.

Warsh cũng dự báo rằng AI sẽ tạo ra việc làm, nhưng điều này không loại trừ khả năng AI gây ra những rối loạn lao động trong ngắn hạn[4]. Các nhà giao dịch và nhà phân tích trên CNBC đã thảo luận về cách báo cáo việc làm hàng tuần có thể ảnh hưởng đến quyết định chính sách tiền tệ của Fed[5].

Anh Quốc: Chính trị và dữ liệu kinh tế tạo sự bất ổn

Tại Anh Quốc, tình hình chính trị đang gây ảnh hưởng đến các quyết định kinh tế. Thủ tướng đã từ chức và Andy Burnham được coi là ứng cử viên có khả năng thay thế vào giữa tháng bảy[2]. Đồng thời, các thành viên Ủy ban Chính sách Tiền tệ (MPC) tiếp tục có những quan điểm khác nhau về triển vọng lãi suất.

Dữ liệu chỉ số quản lý mua hàng (PMI) — PMI là chỉ số đo lường hoạt động sản xuất và dịch vụ — gợi ý có rủi ro giảm so với dự báo GDP quý 2 của các nhà phân tích[2]. Kỳ vọng lạm phát cũng giảm lại, điều này có thể cung cấp một số không gian cho MPC để tránh tăng lãi suất thêm nữa.

Chiến lược dài hạn: Điều gì sẽ xảy ra tiếp theo?

Nhìn rộng, bức tranh kinh tế toàn cầu phản ánh một nền kinh tế đang điều chỉnh sau giai đoạn lạm phát cao. Tuy nhiên, sự điều chỉnh này không đều đặn trên toàn cầu. Trong khi kỳ vọng lạm phát giảm ở châu Âu, Mỹ vẫn đang vật lộn với lạm phát cao hơn, đặc biệt là trong các lĩnh vực liên quan đến công nghệ.

Các ngân hàng trung ương toàn cầu đang phải cân bằng giữa hai mục tiêu: kiểm soát lạm phát mà không gây ra suy thoái kinh tế. Đây là một bài toán khó, đặc biệt là khi các yếu tố như xung đột địa chính trị, giá dầu biến động, và sự phát triển nhanh chóng của AI đang tạo ra những bất định mới.

Với Fed duy trì lập trường "tạm dừng vô thời hạn" — tạm dừng vô thời hạn là khi ngân hàng trung ương không tăng hay giảm lãi suất, chỉ chờ đợi dữ liệu mới — và ECB chuẩn bị tăng lãi suất vào tháng chín, những tuần tới sẽ là thời gian quan trọng để theo dõi dữ liệu lạm phát mới, báo cáo việc làm, và các tuyên bố của các quan chức ngân hàng trung ương. Các nhà đầu tư nên chú ý đến những dấu hiệu thay đổi trong tâm lý chính sách tiền tệ, vì điều này có thể ảnh hưởng đáng kể đến định giá tài sản toàn cầu.

Cuối cùng, sự tương tác giữa các ngân hàng trung ương khác nhau — với những mục tiêu và tình huống kinh tế khác nhau — sẽ tiếp tục tạo ra những cơ hội và rủi ro cho các nhà đầu tư và doanh nghiệp toàn cầu.