Bước sang nửa cuối năm 2026, thị trường tài chính toàn cầu đang chứng kiến những bước ngoặt quan trọng, buộc các nhà đầu tư phải tái định giá lại rủi ro trong một môi trường đầy biến động. Từ áp lực lạm phát do năng lượng đến sự kỳ vọng vào cuộc cách mạng năng suất từ AI, bức tranh kinh tế vĩ mô đang trở nên phức tạp hơn bao giờ hết. Dưới góc độ nghiên cứu kinh tế, tôi nhận thấy có ba trục xoay chính đang điều phối dòng chảy vốn trên toàn thế giới.

1. Năng suất và kỳ vọng từ trí tuệ nhân tạo (AI)

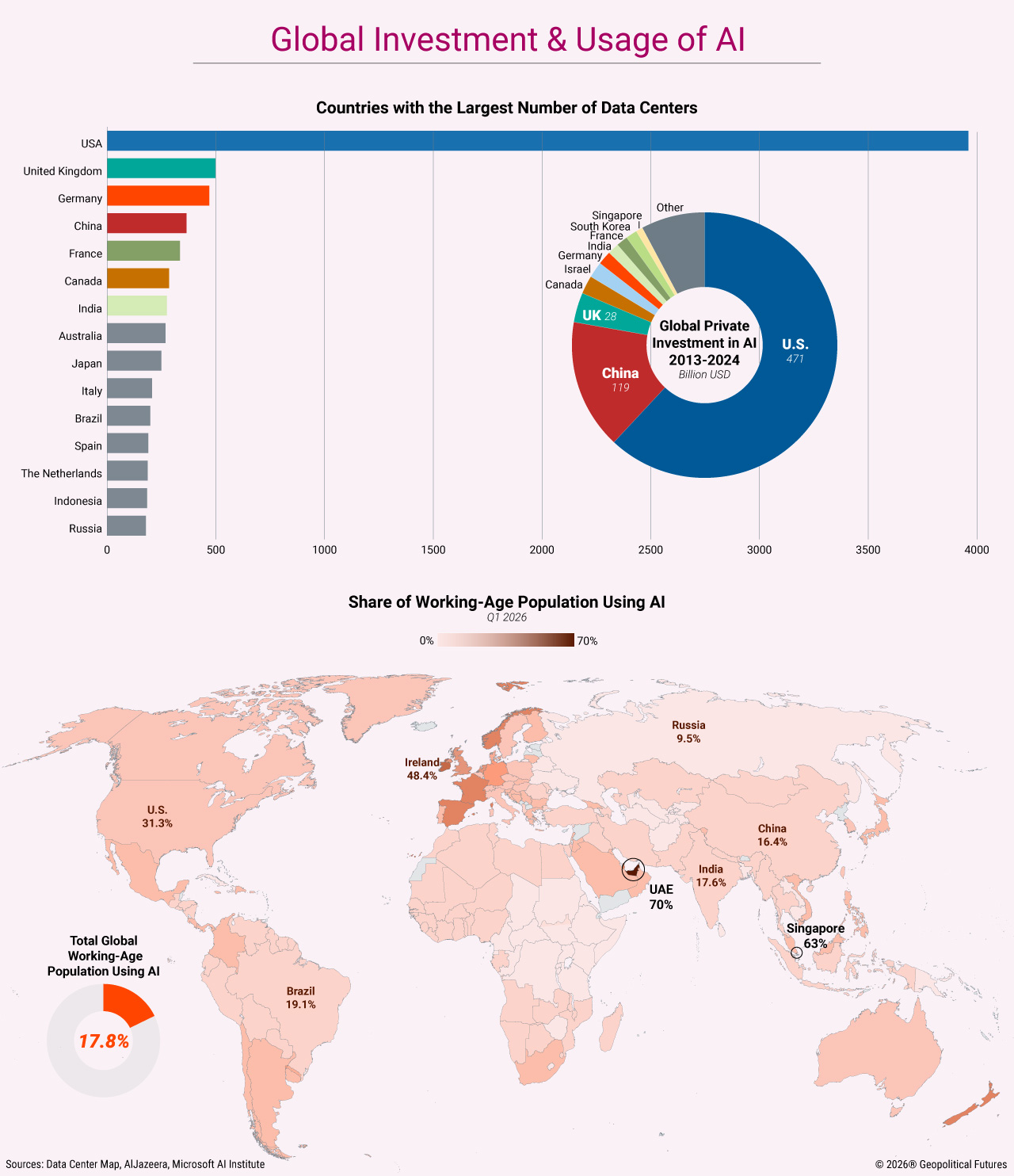

Một trong những chủ đề nóng nhất chi phối tâm lý nhà đầu tư hiện nay là khả năng của AI trong việc đảo ngược xu hướng suy giảm tăng trưởng tiềm năng. Theo các báo cáo mới nhất, tăng trưởng năng suất toàn cầu đã giảm từ mức 1,4% trong những năm 2000 xuống còn khoảng 0,8% trong thập kỷ này[4]. Sự sụt giảm này chủ yếu đến từ sự suy yếu của Tổng nhân tố năng suất (TFP) — chỉ số đo lường hiệu quả sử dụng cả lao động và vốn trong quá trình sản xuất[4].

Thị trường đang đặt cược lớn vào việc AI sẽ trở thành chất xúc tác mới để thúc đẩy TFP. Tuy nhiên, tác động thực tế ở quy mô vĩ mô vẫn còn là một dấu hỏi lớn. Các nền kinh tế thiếu nền tảng hạ tầng số và khung pháp lý vững chắc có nguy cơ bị bỏ lại phía sau trong cuộc đua này[4]. Đây là một lời cảnh báo cho các thị trường mới nổi: công nghệ chỉ là công cụ, khả năng hấp thụ công nghệ mới là yếu tố quyết định quyền lực tài chính trong tương lai.

2. Rủi ro địa chính trị và bóng ma lạm phát năng lượng

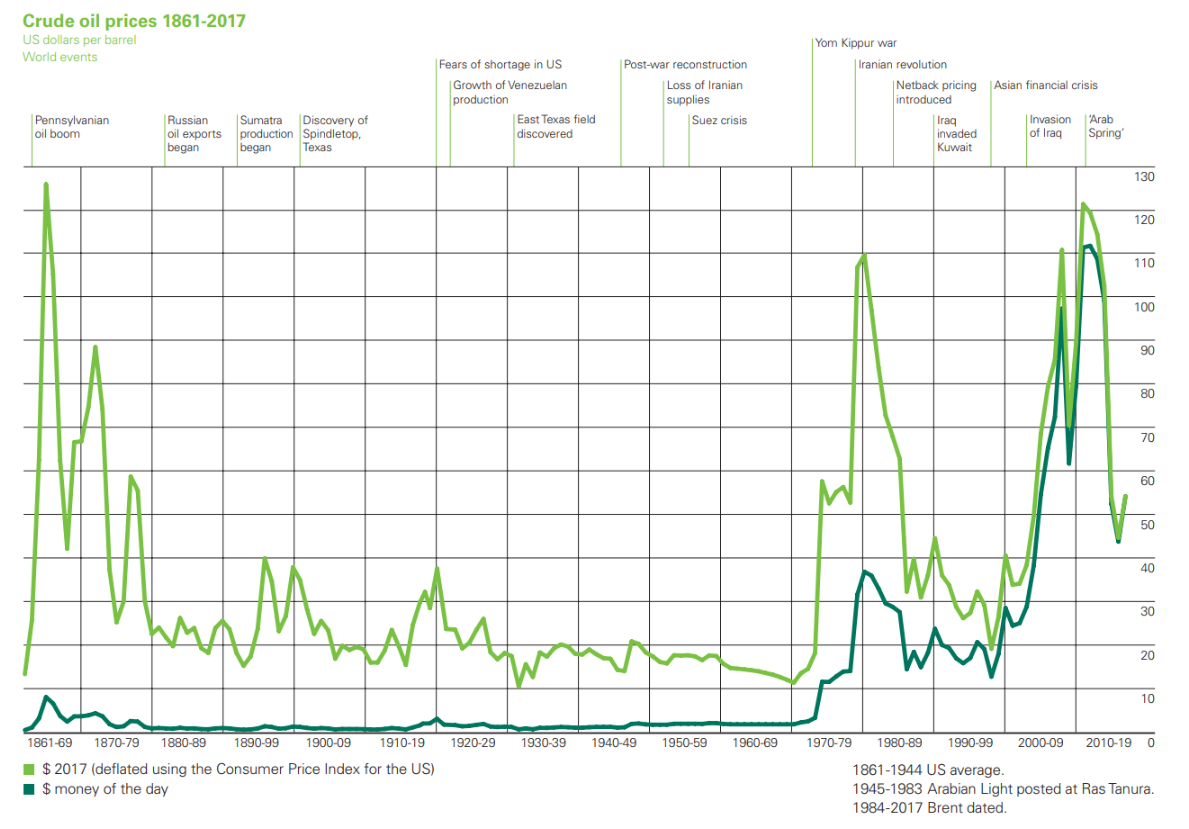

Giá dầu đang trở thành biến số khó lường nhất đối với thị trường tài chính toàn cầu. Những gián đoạn tại các eo biển huyết mạch có thể đẩy giá dầu thô tăng vọt trong những tháng tới[3]. Các chuyên gia năng lượng cảnh báo rằng các lớp đệm bảo vệ thị trường đang mỏng dần, khiến khả năng hấp thụ các cú sốc cung trở nên yếu kém hơn so với giai đoạn trước[3].

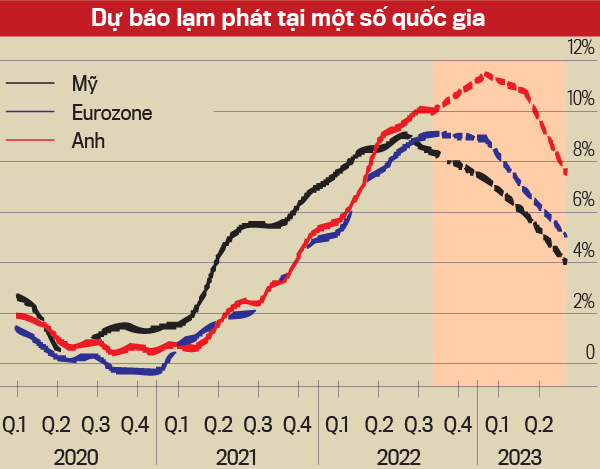

Tại châu Âu, điển hình là Tây Ban Nha, lạm phát đang bị đẩy lên cao do chi phí dầu và khí đốt leo thang[5]. Điều này trực tiếp gây áp lực lên Ngân hàng Trung ương Châu Âu (ECB). Thị trường hiện dự báo ECB có thể tăng lãi suất chuẩn thêm 2-3 lần nữa, đưa Lãi suất tiền gửi (Depo rate) — mức lãi suất mà các ngân hàng thương mại nhận được khi gửi tiền tại Ngân hàng Trung ương — lên mức 2,5% - 2,75% vào cuối năm 2026[5]. Việc thắt chặt tiền tệ này chắc chắn sẽ làm gia tăng chi phí vốn và ảnh hưởng đến lợi nhuận của doanh nghiệp trên diện rộng.

3. Sự chuyển dịch trong cấu trúc tài sản và tiền tệ

Trong khi đồng USD vẫn giữ vị thế thống trị, đồng Euro đang tìm thấy chỗ đứng mới trong phân khúc tài chính bền vững. Năm 2025, Euro đã vượt qua USD để trở thành đồng tiền dẫn đầu trong thị trường trái phiếu xanh quốc tế với tổng giá trị phát hành đạt gần 100 tỷ USD[2]. Tuy nhiên, thị phần của Euro trong các giao dịch ngoại hối nói chung lại có xu hướng giảm nhẹ[2].

Sự biến động mạnh của tỷ giá đã kích hoạt làn sóng giao dịch đầu cơ từ các quỹ phòng hộ và các nhà giao dịch theo xu hướng. Khối lượng giao dịch giao ngay và kỳ hạn đã tăng lần lượt 42% và 51%, khi các định chế tài chính ráo riết tái cân bằng danh mục và quản trị rủi ro tiền tệ[2]. Điều này cho thấy tính thanh khoản và khả năng phòng vệ đang được ưu tiên hàng đầu thay vì chỉ tập trung vào lợi nhuận thuần túy.

4. Sản xuất và làn sóng trợ cấp công nghiệp

Một xu hướng đáng chú ý khác là sự gia tăng đột biến của các khoản trợ cấp công nghiệp. Dữ liệu từ 545 công ty tại 15 lĩnh vực trọng điểm cho thấy trợ cấp đã đạt mức cao thứ hai kể từ cuộc khủng hoảng tài chính toàn cầu, chiếm khoảng 1,3% doanh thu của doanh nghiệp[3].

Tại Mỹ, Chỉ số nhà quản trị mua hàng (PMI) — thước đo sức khỏe kinh tế của ngành sản xuất dựa trên khảo sát các nhà quản lý thu mua — đã tăng lên mức 55,1 vào tháng 5/2026, mức cao nhất trong vòng 4 năm[3]. Tuy nhiên, sự tăng trưởng này có phần khiên cưỡng khi các doanh nghiệp tích trữ hàng tồn kho do lo ngại gián đoạn chuỗi cung ứng và tăng giá từ các cuộc xung đột tại Trung Đông[3]. Khi làn sóng tích trữ này qua đi, tốc độ tăng trưởng sản xuất có thể sẽ nguội lạnh đáng kể.

Tầm nhìn chiến lược cho nhà đầu tư Việt Nam

Đối với một nền kinh tế có độ mở lớn như Việt Nam, những biến động trên thị trường tài chính toàn cầu mang đến cả thách thức lẫn cơ hội. Việc chi phí năng lượng tăng cao sẽ gây áp lực lên cán cân thanh toán và lạm phát trong nước. Đồng thời, xu hướng thắt chặt tiền tệ của các ngân hàng trung ương lớn như ECB hay Fed sẽ khiến dòng vốn ngoại vào các thị trường mới nổi trở nên chọn lọc hơn.

Lời khuyên của tôi là cần đặc biệt quan sát sự dịch chuyển của chuỗi cung ứng và các chính sách trợ cấp công nghiệp từ các cường quốc. Đây không chỉ là vấn đề kinh tế thuần túy mà là cuộc chiến về quyền lực địa chính trị. Việt Nam cần tận dụng vị thế trong chuỗi giá trị và đẩy nhanh quá trình chuyển đổi số để không chỉ là nơi gia công mà còn là điểm đến của dòng vốn công nghệ cao và tài chính xanh.