Hầu hết các nhà đầu tư cá nhân đều mắc một sai lầm chết người: Họ nhìn vào màu xanh của vài mã cổ phiếu công nghệ trên bảng điện và kết luận rằng nền kinh tế đang ổn. Charlie Munger từng nói: "Tôi chỉ muốn biết mình sẽ chết ở đâu, để tôi không bao giờ đi đến đó." Thay vì cố gắng dự đoán đỉnh của thị trường, việc của một nhà đầu tư khôn ngoan là nhận diện những rủi ro cấu trúc đang chực chờ để tránh bị quét sạch tài khoản.

Bức tranh thị trường tài chính toàn cầu hiện tại không phải là một đường thẳng màu hồng. Nó là một mớ bòng bong của lạm phát lõi dai dẳng, sự cứng rắn của các ngân hàng trung ương và một thị trường chứng khoán đang được "bơm oxy" bởi trí tuệ nhân tạo (AI). Hãy dùng tư duy bậc hai (second-order thinking) để bóc tách sự thật.

Ảo Giác Từ Giá Dầu Và Sự Thật Về Lạm Phát

Đám đông đang ăn mừng vì giá dầu thô Brent đã rớt xuống dưới mốc 78 USD/thùng, chủ yếu nhờ vào những kỳ vọng xoay quanh thỏa thuận Mỹ - Iran giúp khôi phục tuyến hàng hải qua eo biển Hormuz[2]. Tư duy bậc một nói rằng: Giá năng lượng giảm -> Lạm phát giảm -> Tiền rẻ sẽ quay lại.

Nhưng tư duy bậc hai lại chỉ ra một thực tế phũ phàng hơn nhiều.

Đúng là áp lực từ năng lượng đã hạ nhiệt, nhưng lạm phát lõi (không bao gồm thực phẩm và năng lượng) lại đang nhích lên mức 2,9% so với cùng kỳ năm ngoái, trong khi lạm phát toàn phần vẫn chễm chệ ở mức 4,2%[5]. Chi phí năng lượng từ các chu kỳ trước đã ngấm sâu vào chi phí vận tải, sản xuất thực phẩm và chi phí vận hành doanh nghiệp[5].

Các ngân hàng trung ương hiểu rất rõ điều này. Ngân hàng Trung ương Châu Âu (ECB) không hề ngây thơ khi quyết định tăng lãi suất lần đầu tiên kể từ tháng 9 năm 2023, đồng thời hạ dự báo tăng trưởng GDP của khu vực[1]. Họ thà chấp nhận suy thoái nhẹ còn hơn để lạm phát bám rễ.

Cú "Quay Xe" Của Fed Và Trò Chơi Sinh Tồn Của Các Đồng Tiền

Nếu bạn vẫn đang cược vào việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm cắt giảm lãi suất, bạn đang đánh bạc, không phải đầu tư.

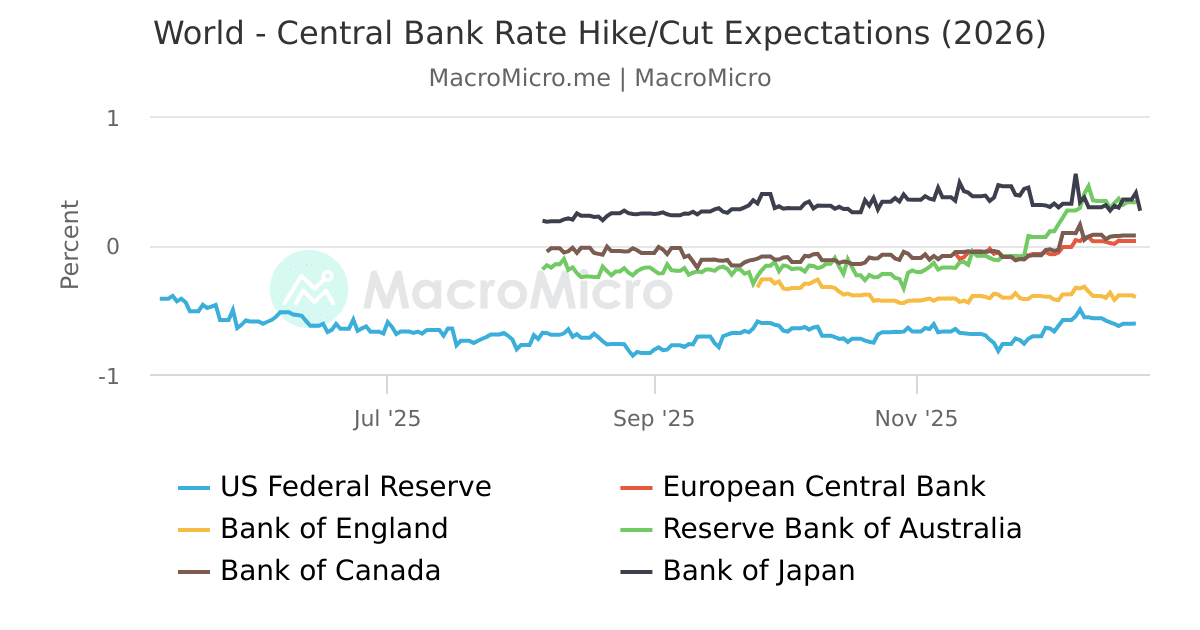

Dưới thời tân Chủ tịch Kevin Warsh, Fed đã thể hiện một lập trường vô cùng diều hâu (hawkish), giữ nguyên lãi suất ở mức 3,50% - 3,75% và thậm chí phát tín hiệu có thể tiếp tục tăng trong năm 2026[3]. Thị trường đã phải định giá lại toàn bộ lộ trình chính sách, chuyển từ kỳ vọng "cắt giảm" sang "thắt chặt" kéo dài đến tận năm 2027[3][5].

Hệ quả của việc Mỹ duy trì lãi suất cao là gì? Đồng USD trở thành một cỗ máy hút máu các thị trường mới nổi.

Thuật ngữ — Phân kỳ chính sách (Policy Divergence): Hiện tượng các ngân hàng trung ương đi theo các hướng trái ngược nhau (ví dụ: Mỹ giữ lãi suất cao trong khi nước khác muốn hạ lãi suất để kích thích kinh tế), dẫn đến sự biến động mạnh về tỷ giá hối đoái.

Hãy nhìn vào Indonesia. Ngân hàng trung ương nước này (Bank Indonesia) đã phải hoảng loạn tăng lãi suất khẩn cấp thêm 0,25% (lên 5,5%) không phải vì kinh tế họ quá nóng, mà chỉ để cứu vãn đồng Rupiah và ngăn dòng vốn ngoại tháo chạy[1]. Trên thị trường tiền tệ, giới đầu cơ đang đặt cược khống (short) khổng lồ vào đồng Yên Nhật với hơn 145.000 hợp đồng[2]. Khi Mỹ giữ lãi suất cao, bất kỳ quốc gia nào có nền tảng vĩ mô yếu hoặc chần chừ trong việc thắt chặt tiền tệ đều sẽ bị trừng phạt đích đáng trên thị trường ngoại hối.

Cổ Phiếu Công Nghệ: Chiếc Phao Cứu Sinh Hay Quả Bom Hẹn Giờ?

Thị trường chứng khoán Mỹ, đặc biệt là chỉ số S&P 500, vẫn đang trụ vững nhờ vào lực kéo phi thường của nhóm cổ phiếu công nghệ và câu chuyện vĩ đại mang tên AI[4]. Sự kiện IPO đình đám của SpaceX càng đổ thêm dầu vào ngọn lửa lạc quan này[4].

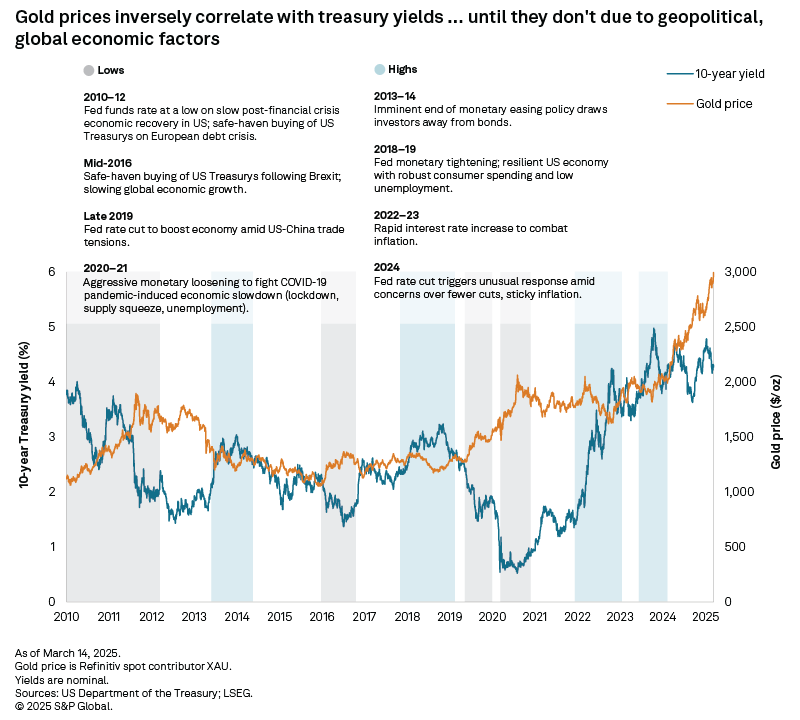

Tuy nhiên, hãy nhìn vào thị trường trái phiếu – nơi dòng tiền thông minh thực sự trú ngụ. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đang neo ở mức gần 4,5%[4][5].

Thuật ngữ — Lợi suất phi rủi ro (Risk-free rate): Mức lợi nhuận nhà đầu tư có thể nhận được từ một tài sản an toàn tuyệt đối (như trái phiếu chính phủ Mỹ).

Khi lợi suất phi rủi ro lên tới 4,5%, chi phí cơ hội để nắm giữ cổ phiếu là cực kỳ đắt đỏ. Các doanh nghiệp công nghệ buộc phải tạo ra mức tăng trưởng lợi nhuận khổng lồ để biện minh cho mức định giá trên trời hiện tại. Chỉ cần một quý báo cáo tài chính không đạt kỳ vọng, hiệu ứng hòn tuyết lăn sẽ xuất hiện.

Thực tế, lãi suất cao đã bắt đầu bóp nghẹt các lĩnh vực nhạy cảm với tín dụng. Thị trường bất động sản thương mại đang tê liệt vì chênh lệch lợi suất mua lại quá mỏng và không thể nén thêm tỷ suất vốn hóa (cap rate)[5].

Kết Luận: Kỷ Luật Trí Tuệ Trong Giai Đoạn Biến Động

Thị trường tài chính toàn cầu hiện nay không dành cho những kẻ mộng mơ. Lạm phát chưa chết, Fed không phải là bạn của bạn, và định giá cổ phiếu đang ở mức không có biên an toàn (margin of safety).

Thay vì cố gắng tìm kiếm "siêu cổ phiếu" tiếp theo, hãy tập trung vào việc quản trị rủi ro. Đừng chống lại Fed. Hãy tôn trọng tín hiệu từ thị trường trái phiếu. Và quan trọng nhất, đừng nhầm lẫn giữa việc thị trường đang được nâng đỡ bởi một vài cổ phiếu vốn hóa lớn với một nền kinh tế thực sự khỏe mạnh. Kẻ sống sót cuối cùng không phải là kẻ kiếm được nhiều tiền nhất trong thị trường giá lên, mà là kẻ không bị cháy tài khoản khi thủy triều rút xuống.