Trong lộ trình nghiên cứu kinh tế vĩ mô, tôi luôn nhấn mạnh rằng thị trường tài chính không bao giờ vận hành trong một chân không. Thị trường chứng khoán Việt Nam hiện đang đứng trước một ngã rẽ quan trọng, nơi các quy luật về định giá rẻ đang đối đầu trực diện với những cơn gió ngược từ chính sách tiền tệ toàn cầu. Để hiểu rõ cục diện này, chúng ta cần bóc tách từ lớp vỏ vĩ mô thế giới cho đến nội lực thực tế của doanh nghiệp nội địa.

Bối cảnh toàn cầu: Khi "bữa tiệc" tiền rẻ kết thúc

Lịch sử tài chính thế giới đã chứng minh rằng các chu kỳ tăng trưởng nóng thường kết thúc bằng sự hưng phấn thái quá (euphoria). Như chuyên gia Bill Smead đã nhận định, các thị trường bò tót (bull markets) thường sinh ra trong sự bi quan, lớn lên bằng sự hoài nghi, trưởng thành nhờ sự lạc quan và cuối cùng là tan vỡ trong sự hưng phấn[2]. Hiện nay, chúng ta đang chứng kiến những dấu hiệu của một giai đoạn cuối chu kỳ tại các thị trường phát triển, đặc biệt là nhóm cổ phiếu công nghệ toàn cầu[2].

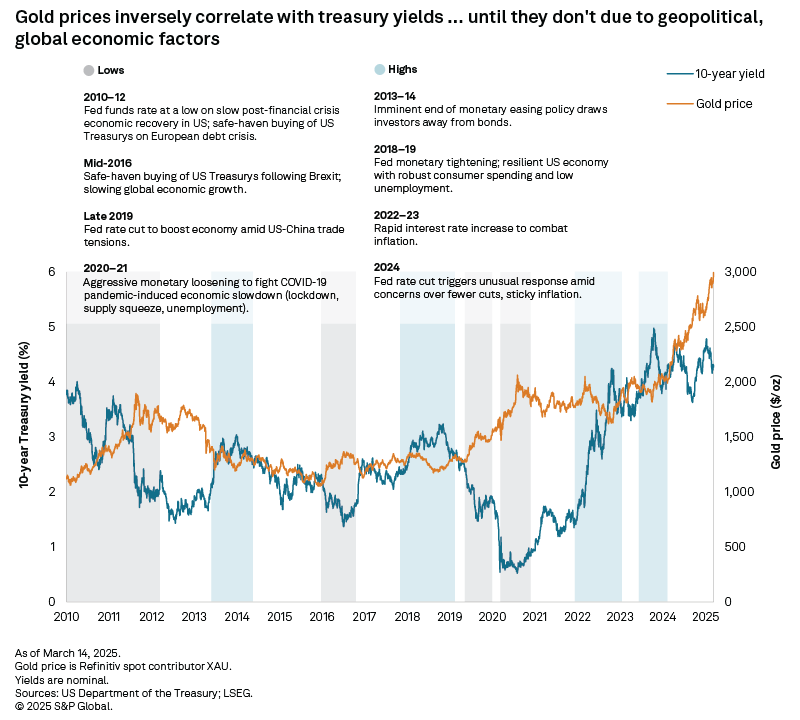

Áp lực lớn nhất hiện nay đến từ Cục Dự trữ Liên bang Mỹ (Fed). Với quan điểm Hawkish — một thuật ngữ chỉ chính sách tiền tệ thắt chặt, ưu tiên kiểm soát lạm phát hơn là thúc đẩy tăng trưởng — của các nhà điều hành chính sách, khả năng lãi suất tiếp tục duy trì ở mức cao hoặc thậm chí tăng thêm đang gây áp lực lớn lên dòng vốn toàn cầu[4]. Khi lãi suất tại Mỹ tăng, dòng vốn có xu hướng rút ngược về các tài sản trú ẩn bằng đồng USD, gây sức ép mất giá lên đồng tiền của các thị trường mới nổi như Việt Nam.

Định giá thị trường Việt Nam: Cơ hội trong sự thận trọng

Trái ngược với sự hưng phấn tại một số thị trường phương Tây, thị trường chứng khoán Việt Nam đang ở một trạng thái định giá tương đối thận trọng. Theo dữ liệu thống kê, chỉ số P/E — tỷ số giữa giá cổ phiếu trên lợi nhuận của doanh nghiệp — của thị trường Việt Nam hiện đang duy trì ở mức khoảng 16.60[3].

Trong phân tích tài chính, mức P/E này nếu so sánh với trung bình lịch sử và các thị trường khu vực là khá hấp dẫn. Dữ liệu cho thấy mức P/E hiện tại thấp hơn mức trung bình một năm (17.91)[3], điều này ám chỉ thị trường đang nằm trong vùng định giá hợp lý, thậm chí là rẻ nếu xét đến triển vọng tăng trưởng lợi nhuận của doanh nghiệp. Tuy nhiên, nhà đầu tư cần tỉnh táo: rẻ không đồng nghĩa với việc giá sẽ tăng ngay lập tức. Trong ngắn hạn, tâm lý thị trường vẫn bị chi phối mạnh mẽ bởi các biến số vĩ mô và rủi ro địa chính trị.

Sức mạnh nội tại: Nhìn từ các doanh nghiệp đầu ngành

Để đánh giá thực chất sức khỏe của thị trường, tôi thường nhìn vào các doanh nghiệp dẫn dắt (blue-chips). FPT là một ví dụ điển hình cho thấy sự chống chịu tốt trước các cú sốc bên ngoài. Với tỷ suất ROE — lợi nhuận trên vốn chủ sở hữu, phản ánh hiệu quả sử dụng vốn của doanh nghiệp — đạt tới 28.49%[1], FPT chứng minh được năng lực tạo ra giá trị vượt trội cho cổ đông.

Bên cạnh đó, biên lợi nhuận ròng ở mức 14.56% và cấu trúc tài chính lành mạnh với tỷ lệ nợ trên vốn chủ sở hữu chỉ khoảng 40.12%[1] cho thấy các doanh nghiệp hàng đầu Việt Nam đã có sự chuẩn bị kỹ lưỡng về bộ đệm tài chính. Điều này cực kỳ quan trọng trong bối cảnh chi phí vay vốn đang có xu hướng tăng lên theo mặt bằng lãi suất chung.

Làn sóng FDI mới: Động lực từ Bắc Âu

Một điểm sáng khác mà ít nhà đầu tư cá nhân chú ý chính là sự thay đổi trong cấu trúc dòng vốn FDI — đầu tư trực tiếp nước ngoài. Việt Nam không còn chỉ là điểm đến của lao động giá rẻ, mà đang chuyển mình thành trung tâm sản xuất giá trị cao.

Sự quan tâm từ các quốc gia Bắc Âu (như Đan Mạch, Na Uy, Thụy Điển) vào lĩnh vực sản xuất tiên tiến, năng lượng tái tạo và tự động hóa là một minh chứng[5]. Các doanh nghiệp này không chỉ mang theo vốn mà còn mang theo công nghệ và các tiêu chuẩn bền vững (ESG). Việc tích hợp sâu hơn vào chuỗi cung ứng toàn cầu thông qua các dự án chất lượng cao này sẽ là bệ đỡ vững chắc cho tăng trưởng EPS — lợi nhuận trên mỗi cổ phiếu — của các doanh nghiệp phụ trợ trên sàn chứng khoán trong dài hạn[5].

Nhận định chiến lược của Phạm Thanh Sơn

Thị trường chứng khoán không dành cho những người thiếu kiên nhẫn. Trong giai đoạn hiện tại, chiến lược hợp lý nhất không phải là chạy theo các đợt sóng đầu cơ ngắn hạn, mà là tập trung vào các giá trị cốt lõi:

- Theo dõi sát sao Fed: Mọi động thái về lãi suất của Mỹ sẽ trực tiếp tác động đến tỷ giá và thanh khoản của thị trường Việt Nam[4].

- Ưu tiên doanh nghiệp có dòng tiền mạnh: Trong môi trường lãi suất cao, những đơn vị có lượng tiền mặt lớn và nợ vay thấp (như mô hình của FPT) sẽ có ưu thế tuyệt đối[1].

- Tận dụng định giá thấp: Khi P/E thị trường ở mức dưới trung bình, đây là cơ hội để tích lũy các cổ phiếu có nền tảng cơ bản tốt cho mục tiêu 2-3 năm tới[3].

Kết luận lại, mặc dù áp lực vĩ mô là có thật và không thể xem thường, nhưng nội lực của các doanh nghiệp niêm yết và làn sóng đầu tư chất lượng cao đang tạo ra một vùng đệm an toàn cho thị trường chứng khoán Việt Nam. Những nhà đầu tư có tầm nhìn dài hạn sẽ biết cách tìm thấy cơ hội trong những giai đoạn thị trường đang bị định giá thấp hơn giá trị thực của nó.