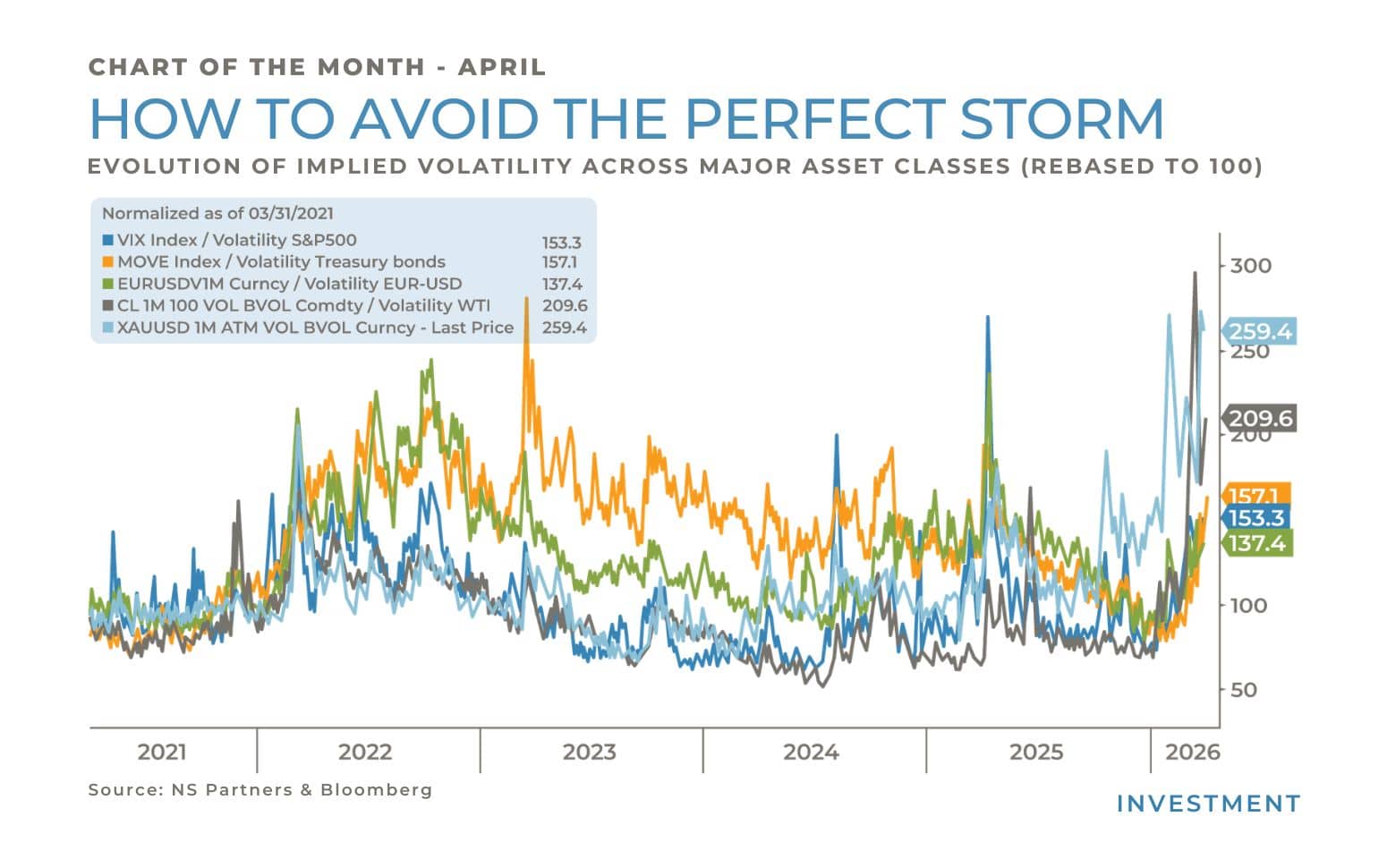

Trong thế giới đầu tư, tôi luôn nhìn nhận thị trường không phải là một cỗ máy vận hành theo các quy luật vật lý bất biến, mà là một hệ thống Reflexivity — Tính phản thân (lý thuyết cho rằng nhận thức của con người tác động đến thực tế kinh tế, và thực tế đó lại quay lại củng cố nhận thức ban đầu). Diễn biến kinh tế thế giới tuần qua (giữa tháng 6/2026) là một minh chứng hoàn hảo cho điều này. Khi các ngân hàng trung ương cố gắng giải mã các con số lạm phát, chính hành động của họ lại đang nhào nặn nên một thực tại kinh tế đầy sự phân hóa.

Sự trỗi dậy của ECB và sự im lặng của Fed

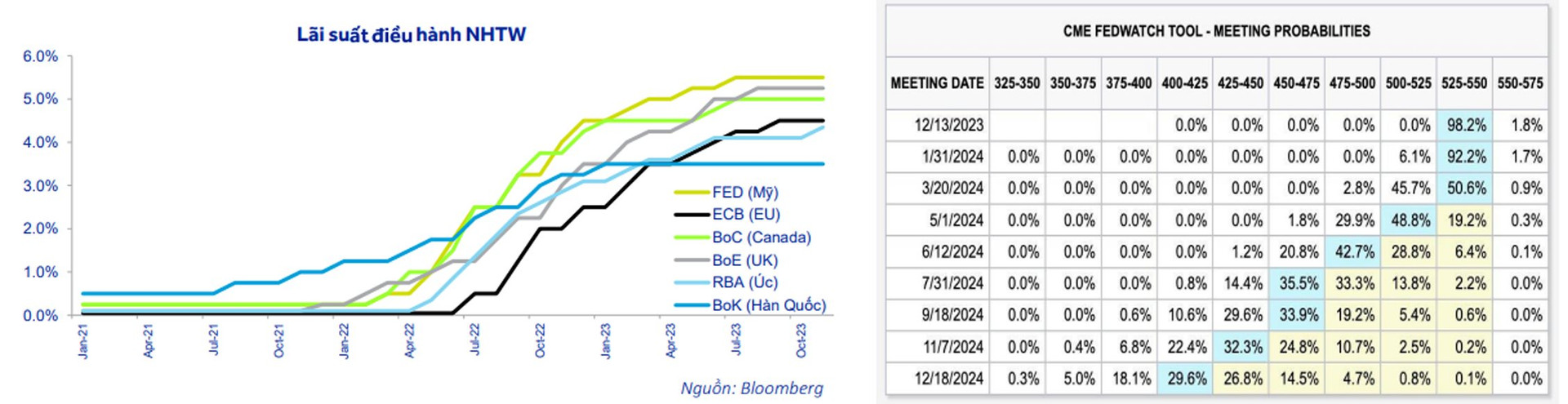

Điểm nhấn lớn nhất trong tuần qua chính là sự chuyển dịch kỳ vọng chính sách tiền tệ tại hai bờ Đại Tây Dương. Ngân hàng Trung ương Châu Âu (ECB) đã có một bước đi táo bạo khi quyết định tăng lãi suất cơ bản thêm 25 Basis points — Điểm cơ bản (đơn vị đo lường lãi suất, trong đó 100 điểm cơ bản tương đương 1%)[1]. Đây là lần tăng đầu tiên kể từ năm 2023, một quyết định nhận được sự đồng thuận tuyệt đối từ hội đồng chính sách trong bối cảnh lạm phát tại Eurozone tăng mạnh do xung đột tại Trung Đông[1].

Ngược lại, tại Mỹ, Cục Dự trữ Liên bang (Fed) dưới sự dẫn dắt của tân Chủ tịch Kevin Warsh lại chọn cách tiếp cận thận trọng hơn. Dù lạm phát lõi hàng năm đang có dấu hiệu tăng tốc, Fed được dự báo sẽ giữ nguyên lãi suất trong cuộc họp sắp tới[1]. Chỉ số Core PCE — Chi tiêu tiêu dùng cá nhân lõi (thước đo lạm phát loại bỏ giá thực phẩm và năng lượng) của Mỹ đã tăng từ 3,0% vào cuối năm 2025 lên 3,3% vào tháng 4/2026[5]. Sự im lặng của Fed không hẳn là do họ lạc quan, mà là một sự quan sát có tính toán khi thị trường lao động vẫn duy trì được sức chống chịu với tỷ lệ thất nghiệp ở mức 4,3%[5].

Anh quốc: Sự bình yên mong manh bên bờ vực năng lượng

Tại London, Ngân hàng Trung ương Anh (BoE) đã chọn giữ nguyên lãi suất ở mức 3,75%[2][3]. Con số lạm phát 2,8% của Anh hiện đang thấp hơn cả Mỹ và Eurozone, một kết quả bất ngờ mang lại chút không gian thở cho các nhà hoạch định chính sách[2].

Tuy nhiên, dưới góc nhìn của một nhà quản lý quỹ, tôi thấy đây là một sự bình yên mong manh. BoE đã đưa ra cảnh báo rằng bóng ma lạm phát vẫn còn đó[3]. Việc đóng cửa eo biển Hormuz — huyết mạch vận tải dầu mỏ — đã đẩy giá năng lượng lên cao. Dù giá dầu đã giảm từ mức đỉnh 100 USD xuống còn khoảng 79 USD/thùng nhờ những tín hiệu về một thỏa thuận hòa bình, nhưng con số này vẫn cao hơn đáng kể so với mức 66 USD trước khi xung đột nổ ra[3]. Nhận thức về rủi ro năng lượng sẽ tiếp tục thẩm thấu vào giá thành sản xuất và dịch vụ trong những tháng tới.

Bước ngoặt lịch sử tại Nhật Bản và sự thận trọng của Úc

Khu vực châu Á - Thái Bình Dương cũng chứng kiến những chuyển động không kém phần kịch tính. Ngân hàng Trung ương Nhật Bản (BoJ) dự kiến sẽ tăng lãi suất lên mức 1,00%[4]. Đây là một bước đi quan trọng trong tiến trình Policy normalization — Bình thường hóa chính sách (quá trình đưa lãi suất từ mức cực thấp hoặc âm trở lại mức ổn định dài hạn) của Nhật Bản, dù quá trình này đang bị phủ bóng bởi những lo ngại về sức khỏe của Thống đốc Ueda[4].

Trong khi đó, Ngân hàng Dự trữ Úc (RBA) lại chọn giữ lãi suất ở mức 4,35%[4]. Thống đốc Bullock đang tận dụng khoảng thời gian lạm phát CPI hạ nhiệt tạm thời để đánh giá tác động toàn diện từ các cú sốc địa chính trị[4]. Sự phân hóa này cho thấy không còn một "công thức chung" cho các ngân hàng trung ương toàn cầu; mỗi khu vực đang phải tự chiến đấu với những sai lệch nhận thức và áp lực nội tại riêng.

Góc nhìn Reflexivity: Khi dữ liệu không còn là tất cả

Thị trường tuần qua phản ứng khá trái chiều với các báo cáo lạm phát. Lạm phát tháng giảm từ 0,7% xuống 0,4% là tin tốt, nhưng lạm phát lõi tăng lại là một cái bẫy[1]. Lợi suất trái phiếu và giá cổ phiếu gần như đi ngang, cho thấy các nhà đầu tư đang rơi vào trạng thái "chờ đợi trong lo âu"[1].

Tôi muốn nhấn mạnh rằng, việc giá xăng tại Mỹ giảm xuống dưới 4 USD/gallon có thể xoa dịu tâm lý hộ gia đình trong ngắn hạn[2], nhưng nó không thay đổi được bản chất của một hệ thống đang bị mất cân bằng cung ứng. Sự phân hóa (dispersion) giữa các quốc gia và ngay trong nội tại các nền kinh tế đang trở nên rõ nét hơn bao giờ hết[2].

Kết thúc quý 2 năm 2026, chúng ta sẽ thấy những dòng tiền kỹ thuật từ các quỹ hưu trí và các nhà quản lý tài sản lớn thực hiện tái cơ cấu danh mục[2]. Đây là lúc những sai lệch giữa giá trị thực và nhận thức sẽ được bộc lộ rõ nhất. Trong một hệ thống không hoàn hảo, kẻ chiến thắng không phải là người đọc dữ liệu nhanh nhất, mà là người hiểu được cách dữ liệu đó đang nhào nặn nên tâm lý đám đông như thế nào.