Tín hiệu mới từ chính sách tiền tệ Việt Nam

Vừa qua, Ngân hàng Nhà nước Việt Nam (SBV) đã đề xuất nới lỏng giới hạn về việc sử dụng vốn ngắn hạn cho các khoản vay dài hạn[1]. Đây không phải là một động thái nhỏ. Nó phản ánh một sự thay đổi trong cách tiếp cận của các nhà hoạch định chính sách khi đối mặt với áp lực tăng trưởng kinh tế.

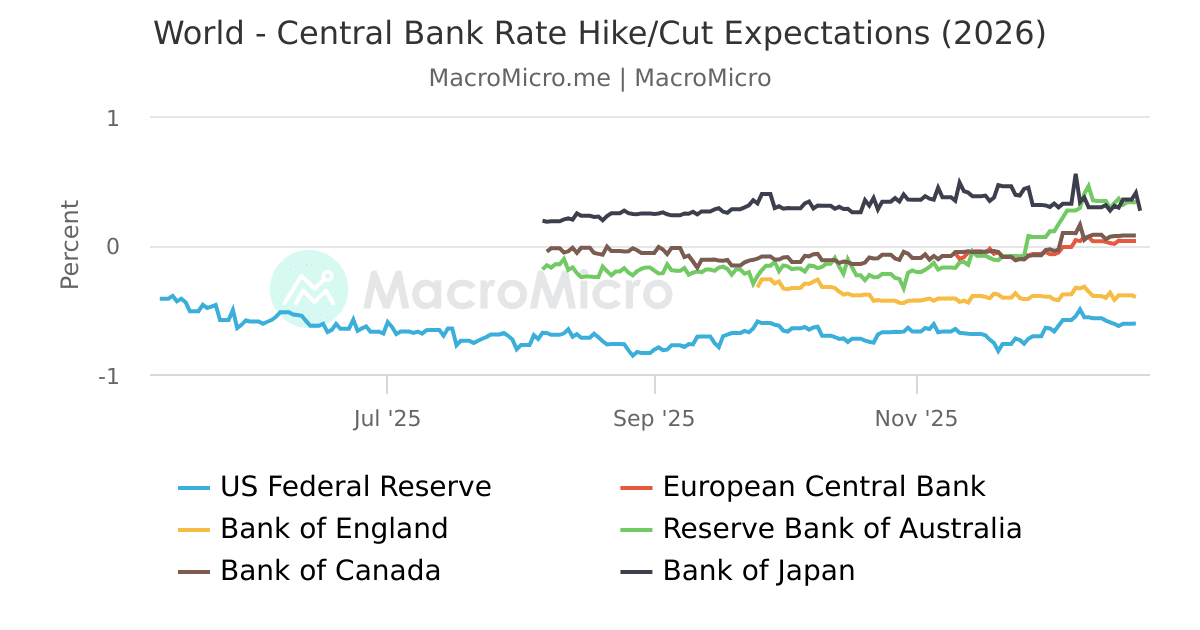

Khi nhìn vào bối cảnh toàn cầu, chúng ta thấy rằng các ngân hàng trung ương khác cũng đang gặp phải những thách thức tương tự. Cục Dự trữ Liên bang Mỹ (Fed) vừa giữ nguyên lãi suất ở mức 3,5-3,75%, nhưng đã loại bỏ những tín hiệu nới lỏng trước đó[2]. Điều này cho thấy một xu hướng toàn cầu: các ngân hàng trung ương đang cân nhắc kỹ lưỡng giữa hỗ trợ tăng trưởng và kiểm soát lạm phát.

Tại sao vấn đề này lại quan trọng?

Đối với Việt Nam, việc nới lỏng giới hạn vốn ngắn hạn cho vay dài hạn có ý nghĩa sâu sắc. Vốn ngắn hạn — tiền được huy động từ các khoản tiền gửi có kỳ hạn ngắn hoặc các nguồn tài chính tạm thời. Vốn dài hạn — tiền được sử dụng cho các dự án đầu tư lớn, thường kéo dài nhiều năm.

Nhiều dự án đầu tư quy mô lớn của Việt Nam cần vốn dài hạn, nhưng các ngân hàng thường gặp khó khăn trong việc huy động đủ vốn dài hạn. Bằng cách nới lỏng giới hạn này, SBV đang cho phép các ngân hàng linh hoạt hơn trong việc kết hợp các nguồn vốn khác nhau để tài trợ cho các dự án lớn.

Tuy nhiên, đây cũng là một quyết định rủi ro. Nếu các ngân hàng sử dụng quá nhiều vốn ngắn hạn cho vay dài hạn, họ có thể gặp phải vấn đề thanh khoản — tức là không có đủ tiền để trả cho những người gửi tiền khi họ muốn rút tiền.

Bối cảnh kinh tế rộng hơn

Việc SBV đề xuất nới lỏng chính sách này phản ánh một thực tế khó khăn: Việt Nam đang cần tăng trưởng kinh tế, nhưng các nguồn tài chính lại bị hạn chế[1]. Thị trường xuất khẩu của Việt Nam đang có những tín hiệu tích cực. Xuất khẩu sang Mỹ đạt gần 70 tỷ USD trong năm tháng đầu năm, tăng 21,7% so với cùng kỳ năm ngoái[3]. Đặc biệt, các sản phẩm điện tử và linh kiện máy tính tăng 54,9% — một dấu hiệu cho thấy Việt Nam đang thích ứng tốt với các xu hướng toàn cầu.

Tuy nhiên, không phải tất cả các ngành đều phát triển như nhau. Các sản phẩm truyền thống như gỗ và sản phẩm gỗ đang gặp khó khăn[3]. Điều này cho thấy nền kinh tế Việt Nam đang trải qua một giai đoạn chuyển đổi cấu trúc.

Thách thức lãi suất và lạm phát

Một trong những vấn đề cốt lõi mà SBV phải đối mặt là lãi suất cao. Theo các chuyên gia kinh tế, việc giảm lãi suất trong bối cảnh hiện tại là rất khó khăn[4]. Lý do là gì?

Thứ nhất, nhu cầu đầu tư công và tư nhân rất cao, nhưng các ngân hàng lại có nguồn vốn hạn chế. Thứ hai, lạm phát năm nay cao hơn những năm trước, khiến việc huy động vốn bằng cách giảm lãi suất trở nên không khả thi[4].

Thứ ba, chính sách tài khóa của chính phủ đang siết chặt. Tỷ lệ thuế của Việt Nam hiện ở mức 26%, cao hơn so với các quốc gia khác như Thái Lan và Trung Quốc (15-18%)[4]. Điều này cũng làm giảm khả năng huy động vốn từ dân cư.

Ngoài ra, các khoản tiền gửi của Kho bạc Nhà nước tại các ngân hàng lớn — vượt quá nửa nghìn tỷ đồng — cũng ảnh hưởng đến thị trường tiền tệ[4].

Cách tiếp cận của Thủ tướng

Thủ tướng Lê Minh Hùng đã yêu cầu SBV phối hợp chặt chẽ với Bộ Tài chính để giảm áp lực huy động vốn cho hệ thống ngân hàng[4]. Ông cũng đề nghị SBV xem xét và sửa đổi các quy định liên quan đến tỷ lệ an toàn và sử dụng quỹ Kho bạc để phù hợp với các giai đoạn khác nhau của nền kinh tế.

Đây là một cách tiếp cận thực dụng. Thay vì chỉ dựa vào một công cụ chính sách duy nhất (như giảm lãi suất), chính phủ đang tìm cách điều chỉnh nhiều yếu tố cùng lúc.

Bài học từ bối cảnh toàn cầu

Khi nhìn vào những gì đang xảy ra ở Mỹ, chúng ta có thể thấy một bài học quan trọng. Fed đang ưu tiên ổn định giá (kiểm soát lạm phát) hơn là hỗ trợ việc làm[2]. Chín trong số 18 nhà hoạch định chính sách của Fed hiện kỳ vọng ít nhất một lần tăng lãi suất 25 điểm cơ bản trong năm nay[2].

Điều này có ý nghĩa gì đối với Việt Nam? Nó cho thấy rằng các ngân hàng trung ương trên thế giới đang phải cân nhắc kỹ lưỡng giữa tăng trưởng và ổn định. Việt Nam không ngoại lệ.

Triển vọng phía trước

Proposal của SBV về nới lỏng giới hạn vốn ngắn hạn cho vay dài hạn là một bước tiến, nhưng nó cũng đòi hỏi sự cẩn thận. Các ngân hàng cần phải quản lý rủi ro thanh khoản một cách thận trọng. Đồng thời, chính phủ cần tiếp tục cải thiện môi trường kinh doanh và giảm bớt gánh nặng thuế để tạo điều kiện cho tăng trưởng bền vững.

Như tôi thường nói, thị trường luôn đúng. Nó đang gửi tín hiệu rõ ràng: Việt Nam cần tăng trưởng, nhưng phải làm điều đó một cách bền vững. Những quyết định chính sách hiện tại sẽ quyết định liệu Việt Nam có thể duy trì được động lực tăng trưởng trong dài hạn hay không.

Các nhà đầu tư nên theo dõi chặt chẽ các động thái tiếp theo của SBV, đặc biệt là những thay đổi trong quy định về tỷ lệ an toàn và cách sử dụng quỹ Kho bạc. Những thay đổi này sẽ có tác động trực tiếp đến khả năng huy động vốn của các ngân hàng, và từ đó ảnh hưởng đến các cơ hội đầu tư trong nền kinh tế.