Đừng Nhầm Lẫn Giữa "Đúng Hướng" và "Đúng Hoàn Toàn"

Giữa năm 2026, nhìn lại các dự báo từ cuối 2025 — một số thứ diễn ra đúng như kịch bản, một số thứ thì không. Đây là bài học đầu tiên và quan trọng nhất: không có dự báo nào hoàn hảo, nhưng tư duy đúng vẫn tốt hơn không có tư duy.

T. Rowe Price — một trong những công ty quản lý tài sản lớn nhất thế giới — nhận định rằng hai xu hướng họ dự báo từ cuối 2025 đã phần lớn thành hiện thực[1]: thị trường tín dụng tiếp tục cho thấy sức bền, và sự dẫn dắt của thị trường chứng khoán đã mở rộng ra ngoài nhóm cổ phiếu Mỹ. Tuy nhiên, câu chuyện khu vực lại phức tạp hơn nhiều — đặc biệt khi cú sốc nguồn cung năng lượng xuất hiện và làm suy yếu luận điểm tăng giá cho cổ phiếu ngoài Mỹ.

Vậy thực chất đang xảy ra điều gì? Hãy đi từng mảnh.

Nhật Bản: Khi Nikkei Phá Đỉnh Lịch Sử Nhờ AI

Trong tuần kết thúc ngày 18/6/2026, chỉ số Nikkei 225 — thước đo sức khỏe của 225 cổ phiếu hàng đầu Nhật Bản — tăng vọt 7,62%, trong khi chỉ số TOPIX (đại diện cho toàn thị trường chứng khoán Nhật) cũng tăng 4,80%[2]. Nikkei thậm chí xác lập mức cao lịch sử mới.

Động lực chính? Hai yếu tố:

- Cổ phiếu công nghệ và thiết bị bán dẫn — nhóm hưởng lợi trực tiếp từ làn sóng đầu tư vào trí tuệ nhân tạo (AI) toàn cầu.

- Thỏa thuận Mỹ - Iran — Tổng thống Trump ký thỏa thuận với Iran, mở đường cho việc tái mở Eo biển Hormuz — tuyến đường vận chuyển dầu mỏ chiến lược. Thủ tướng Nhật Sanae Takaichi đánh giá đây là bước tiến lớn, vì Nhật phụ thuộc nặng nề vào nhập khẩu năng lượng qua tuyến đường này[2].

Đây là ví dụ điển hình của second-order thinking (tư duy bậc hai): không chỉ hỏi "thỏa thuận này có ý nghĩa gì?", mà hỏi "ai được lợi nhiều nhất từ việc giá dầu ổn định?". Câu trả lời rõ ràng là các nền kinh tế nhập khẩu năng lượng lớn như Nhật Bản và Hàn Quốc.

Châu Âu: Tín Hiệu Hỗn Hợp, Đừng Vội Kết Luận

Thị trường châu Âu tuần qua cho thấy bức tranh không đồng đều[2]:

- DAX (Đức): +1,59%

- CAC 40 (Pháp): +1,40%

- FTSE MIB (Ý): +2,31%

- FTSE 100 (Anh): -0,69% — đi ngược chiều

Chỉ số STOXX Europe 600 — đại diện cho 600 cổ phiếu lớn nhất châu Âu — tăng 0,62% tính theo đồng nội tệ. Nhà đầu tư châu Âu phần lớn phản ứng tích cực với thỏa thuận Mỹ - Iran.

Tuy nhiên, dữ liệu kinh tế vĩ mô lại "mixed" — tức là vừa có tín hiệu tốt vừa có tín hiệu xấu. Cán cân thương mại khu vực đồng euro (Eurozone trade balance) đang ở trạng thái thâm hụt — nghĩa là nhập khẩu nhiều hơn xuất khẩu. Đây là dấu hiệu cần theo dõi, đặc biệt trong bối cảnh chi phí năng lượng vẫn cao.

Anh là trường hợp đặc biệt: FTSE 100 giảm trong khi phần còn lại của châu Âu tăng. Điều này phản ánh cấu trúc đặc thù của chỉ số này — nặng về cổ phiếu năng lượng và hàng hóa cơ bản, vốn nhạy cảm với kỳ vọng giá dầu giảm sau thỏa thuận Iran.

Trung Quốc: Bẫy Tỷ Giá Và Bài Toán Khó Của PBOC

Đây là phần thú vị nhất — và cũng nguy hiểm nhất nếu bạn không hiểu cơ chế.

Ngân hàng Nhân dân Trung Quốc (PBOC) vừa công bố một loạt biện pháp nhằm củng cố hạ tầng thị trường tài chính, cải thiện cơ chế truyền dẫn chính sách tiền tệ, và thúc đẩy quốc tế hóa đồng nhân dân tệ (renminbi internationalization — tức là tăng cường sử dụng nhân dân tệ trong giao dịch quốc tế)[2]. Tuy nhiên, các biện pháp này không phải là gói kích thích tiền tệ quy mô lớn.

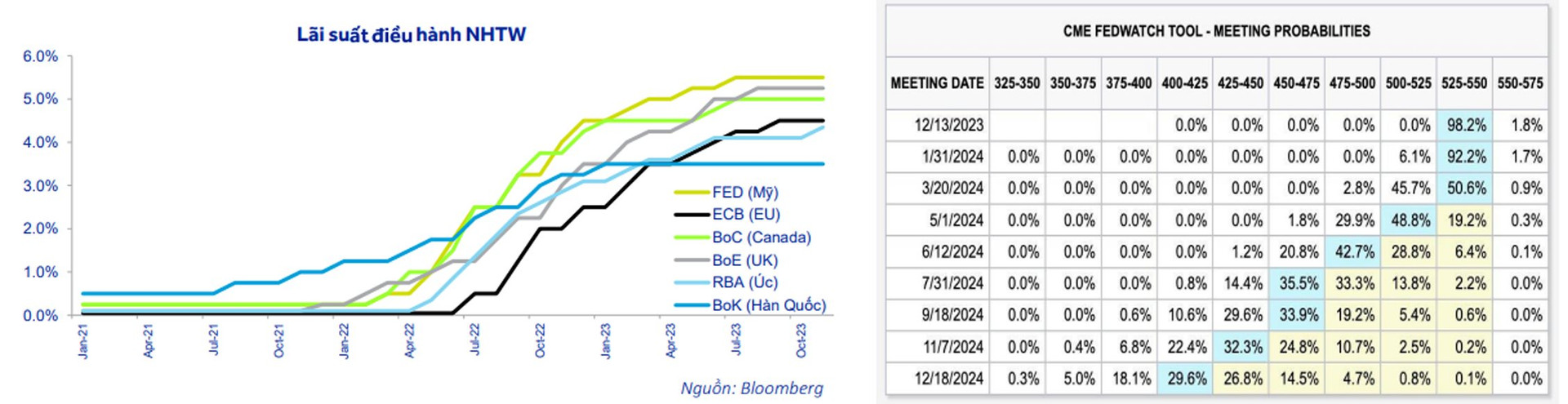

Vấn đề cốt lõi là đây[3]: lạm phát tại Trung Quốc thấp hơn đáng kể so với hầu hết các nền kinh tế lớn khác. Điều này có nghĩa là PBOC không có áp lực phải tăng lãi suất — trong khi các ngân hàng trung ương khác đang hoặc sắp thắt chặt chính sách tiền tệ.

Hệ quả logic: chênh lệch lãi suất (interest rate differential) giữa Trung Quốc và phần còn lại của thế giới sẽ ngày càng nới rộng. Khi lãi suất ở nơi khác cao hơn, dòng vốn có xu hướng chảy ra khỏi Trung Quốc để tìm kiếm lợi suất tốt hơn. Điều này tạo ra áp lực giảm giá lên đồng nhân dân tệ, và có thể buộc PBOC phải can thiệp vào thị trường ngoại hối để ổn định tỷ giá[3].

Đây là bẫy kinh điển: muốn kích thích tăng trưởng bằng lãi suất thấp, nhưng lại phải đối mặt với rủi ro tỷ giá. Không có giải pháp hoàn hảo.

Mỹ: Chỉ Số Dẫn Báo Tăng Nhưng Đừng Ăn Mừng Vội

Chỉ số kinh tế dẫn báo của Mỹ (LEI — Leading Economic Index) do The Conference Board công bố đã tăng tháng thứ hai liên tiếp trong tháng 5/2026[5]. Nghe có vẻ tốt. Nhưng đọc kỹ hơn:

- Toàn bộ mức tăng đến từ các thành phần tài chính — đặc biệt là giá cổ phiếu và chênh lệch lãi suất.

- Phía phi tài chính gần như không có đóng góp tích cực, ngoại trừ chỉ số đơn hàng mới của ISM.

- Kỳ vọng của người tiêu dùng vẫn là lực cản lớn nhất.

- Tốc độ tăng trưởng 6 tháng và 12 tháng của LEI vẫn âm — tức là xu hướng dài hạn vẫn đang suy yếu[5].

Nói thẳng: thị trường chứng khoán tăng đang "kéo" chỉ số LEI lên, không phải nền kinh tế thực đang mạnh lên. Đây là sự khác biệt quan trọng mà nhiều người hay nhầm.

Người tiêu dùng Mỹ đang bị bóp nghẹt bởi chi phí sinh hoạt tăng cao — đặc biệt là xăng và năng lượng — trong khi thu nhập không theo kịp. Hệ quả: chi tiêu cho du lịch, nhà hàng, giải trí đang bị cắt giảm[5]. Đây là tín hiệu cảnh báo cho các ngành dịch vụ tiêu dùng.

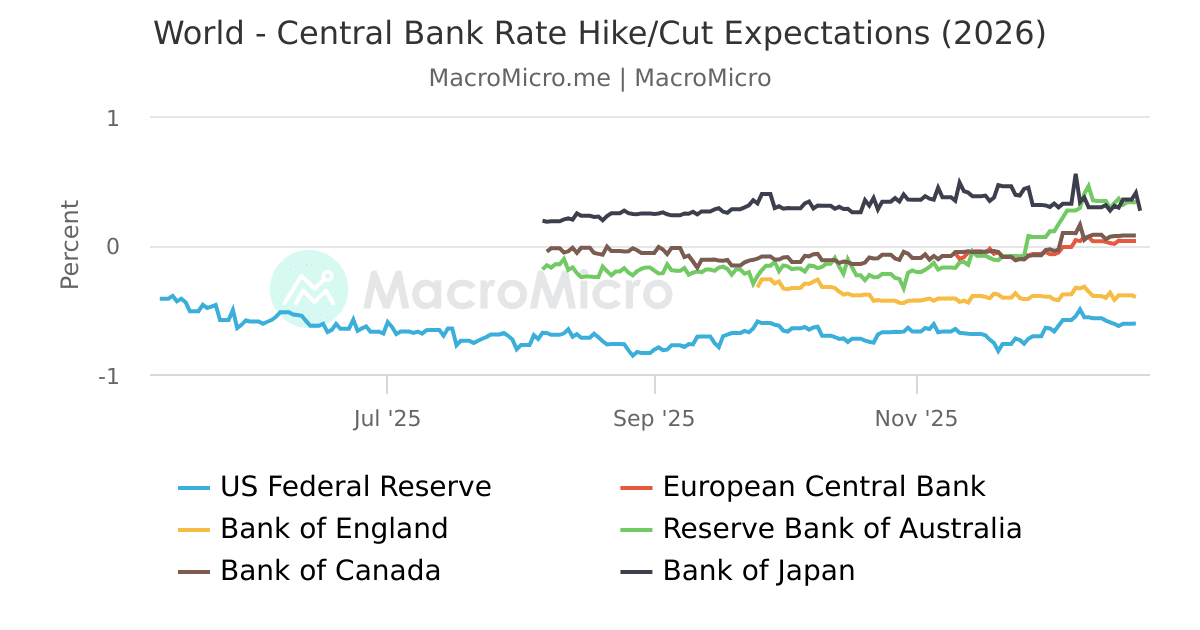

Canada: Lạm Phát Thấp, Ngân Hàng Trung Ương Có Dư Địa Chờ Đợi

Canada đang ở vị thế tương đối thoải mái so với Mỹ[4]. Ngân hàng Trung ương Canada (BoC) có các thước đo lạm phát lõi ưa thích đang chạy ở mức 1,5% (tính theo năm) trong 6 tháng qua — thấp hơn mục tiêu. Điều này cho phép BoC "ngồi yên" thay vì phải tăng lãi suất.

Thị trường đã điều chỉnh kỳ vọng: từ chỗ dự báo ba lần tăng lãi suất trong năm 2026 (hồi cuối tháng 3), nay chỉ còn kỳ vọng một lần tăng. Và dù BoC giữ nguyên lãi suất, đồng đô la Canada (CAD) được kỳ vọng sẽ tăng giá trong những tháng tới khi chênh lệch lãi suất với Mỹ dần thu hẹp[4].

Trợ Cấp Công Nghiệp Toàn Cầu: Rủi Ro Ẩn Mà Ít Người Để Ý

Một nghiên cứu của OECD (Tổ chức Hợp tác và Phát triển Kinh tế) dựa trên dữ liệu từ 545 công ty thuộc 15 ngành công nghiệp lớn toàn cầu cho thấy: trợ cấp công nghiệp đang ở mức cao thứ hai kể từ cuộc khủng hoảng tài chính toàn cầu[3]. Năm 2024, tổng trợ cấp đạt 108 tỷ USD, tương đương 1,3% doanh thu của các doanh nghiệp được khảo sát.

Tại sao điều này quan trọng với nhà đầu tư?

- Trợ cấp làm méo mó cạnh tranh — doanh nghiệp được trợ cấp có lợi thế không phản ánh năng lực thực sự.

- Khi trợ cấp bị cắt giảm (do áp lực tài khóa hoặc thỏa thuận thương mại), các công ty phụ thuộc vào trợ cấp sẽ bị tổn thương nặng.

- Đây là rủi ro ẩn trong danh mục đầu tư mà nhiều người không định giá đúng.

Eo Biển Hormuz: Địa Chính Trị Và Giá Dầu Là Một

Thỏa thuận Mỹ - Iran và khả năng tái mở Eo biển Hormuz là sự kiện địa chính trị lớn nhất tuần này. Nhưng hãy thận trọng với sự lạc quan quá sớm.

CEO của một công ty năng lượng lớn cảnh báo[3]: "Các bộ đệm và cơ chế hấp thụ sốc đang dần cạn kiệt. Khả năng của thị trường để hấp thụ sự mất cân bằng này đã giảm đáng kể so với trước. Trong vài tuần tới, những áp lực này sẽ phản ánh trực tiếp hơn vào giá thực tế, và tôi kỳ vọng áp lực tăng giá sẽ tiếp tục khi bước vào tháng 6 và đặc biệt là tháng 7."

Nói cách khác: ngay cả khi eo biển được mở lại, thị trường dầu mỏ đã mất đi khả năng đệm giảm sốc. Bất kỳ sự gián đoạn nào tiếp theo sẽ tác động mạnh hơn và nhanh hơn vào giá.

Tổng Hợp: Bản Đồ Rủi Ro Giữa Năm 2026

Nếu phải tóm gọn bức tranh hiện tại vào một bảng:

| Khu vực | Tín hiệu chính | Rủi ro chính | |---|---|---| | Mỹ | LEI tăng nhờ tài chính, không phải kinh tế thực | Tiêu dùng yếu, lạm phát năng lượng | | Nhật Bản | Nikkei phá đỉnh, AI và năng lượng là động lực | Phụ thuộc nhập khẩu năng lượng | | Châu Âu | Hỗn hợp, thâm hụt thương mại | Chi phí năng lượng, tăng trưởng chậm | | Trung Quốc | Lạm phát thấp, không cần tăng lãi suất | Áp lực tỷ giá nhân dân tệ | | Canada | Lạm phát lõi thấp, BoC có dư địa | Phụ thuộc vào diễn biến của Mỹ |

Kết Luận: Đừng Để Tin Tốt Che Khuất Rủi Ro Thực

Thị trường đang phản ứng tích cực với thỏa thuận Iran, với AI, với kỳ vọng lãi suất. Nhưng nhà đầu tư thông minh không hỏi "thị trường đang tăng vì lý do gì?" — họ hỏi "điều gì có thể làm câu chuyện này sụp đổ?"

Danh sách rủi ro cần theo dõi:

- Eo biển Hormuz không được mở lại đúng hạn → giá dầu tăng mạnh → lạm phát quay lại

- Chênh lệch lãi suất Trung Quốc - thế giới nới rộng → áp lực tỷ giá nhân dân tệ → bất ổn tài chính khu vực

- Tiêu dùng Mỹ tiếp tục suy yếu → tăng trưởng GDP thấp hơn kỳ vọng

- Trợ cấp công nghiệp bị cắt giảm đột ngột → tổn thương cho các ngành phụ thuộc

Invert, always invert. Thay vì hỏi "làm sao để thắng?", hãy hỏi "làm sao để không thua?".