Thị trường Tài Chính: Một Hệ Thống Phản Xạ Không Hoàn Hảo

Khi nói đến biến động thị trường tài chính toàn cầu, chúng ta không chỉ đang nói về những con số trên màn hình hay những quyết định chính sách của các ngân hàng trung ương. Chúng ta đang nói về một hệ thống phức tạp, nơi nhận thức của thị trường tác động ngược lại vào chính những yếu tố cơ bản mà nó đang cố gắng định giá.

Đây chính là bản chất của reflexivity — lý thuyết cho rằng nhận thức của con người không chỉ phản ánh thực tế mà còn thay đổi thực tế đó. Trong bối cảnh thị trường tài chính, điều này có nghĩa là khi các nhà đầu tư và các ngân hàng trung ương tương tác với nhau, họ tạo ra một vòng lặp phản hồi mà có thể khuếch đại hoặc làm giảm những xu hướng ban đầu.

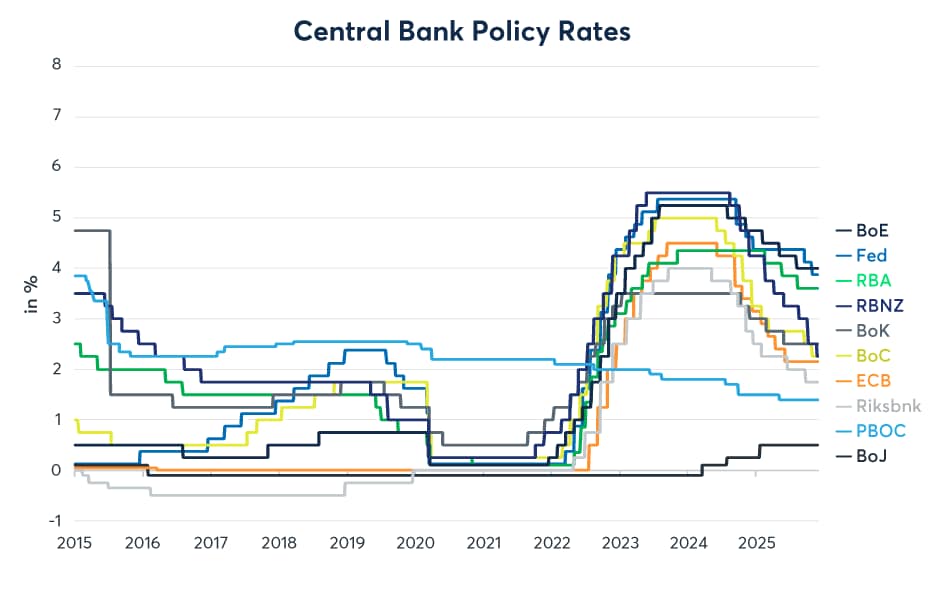

Sự Phân Kỳ Chính Sách: Khi Các Ngân Hàng Trung Ương Không Đồng Bộ

Nhìn vào tình hình hiện tại[1], chúng ta đang chứng kiến một hiện tượng đáng chú ý: các ngân hàng trung ương lớn trên thế giới không còn nhịp nhàng với nhau nữa. Kỳ vọng chính sách của Mỹ và châu Âu đang phân kỳ, và đây không phải là một sự kiện nhỏ.

Cách đây vài năm, khi Cục Dự trữ Liên bang Mỹ (Federal Reserve) nâng lãi suất, các ngân hàng trung ương khác thường theo sát. Nhưng bây giờ, mô hình đó đã thay đổi. Các kỳ vọng về lãi suất so sánh — hay nói cách khác, chênh lệch lãi suất giữa các quốc gia — đang trở thành một kênh truyền dẫn mạnh mẽ ảnh hưởng đến các quyết định đầu tư toàn cầu[1].

Khi lãi suất Mỹ cao hơn lãi suất châu Âu, vốn tự động chảy về phía Mỹ. Điều này không chỉ ảnh hưởng đến giá trị đồng đô la mà còn tác động đến cách các quỹ đầu tư phân bổ tài sản của họ trên toàn thế giới. Đây là reflexivity trong hành động: nhận thức của thị trường về chênh lệch lãi suất tạo ra dòng vốn, dòng vốn này làm thay đổi tỷ giá hối đoái, và tỷ giá hối đoái lại ảnh hưởng đến lạm phát và năng lực cạnh tranh của các nước.

Ngoại Tệ: Cơ Chế Điều Chỉnh Đầu Tiên

Có một điểm rất quan trọng mà các nhà quản lý quỹ cần hiểu: thị trường ngoại tệ có thể trở thành kênh điều chỉnh đầu tiên khi chính sách phân kỳ[1].

Tại sao lại như vậy? Vì thị trường ngoại tệ hoạt động 24/7, không có giờ đóng cửa, và có tính thanh khoản cực cao. Khi các nhà đầu tư nhận thức được rằng chính sách Mỹ sẽ khác với chính sách châu Âu, họ không chờ đợi các báo cáo Kinh tế chính thức. Họ bắt đầu mua đô la ngay lập tức. Điều này làm cho đồng đô la tăng giá, và khi đồng đô la tăng giá, nó ảnh hưởng đến:

- Khả năng cạnh tranh xuất khẩu của các nước không phải Mỹ

- Chi phí nhập khẩu tính bằng đô la

- Động lực lạm phát toàn cầu, vì hàng hóa được định giá bằng đô la

Đây là lý do tại sao các ngân hàng trung ương phải theo dõi chặt chẽ thị trường ngoại tệ. Nó không chỉ là một thị trường tài chính; nó là một barometer của kỳ vọng chính sách toàn cầu.

Lạm Phát Công Nghệ: Một Biến Số Mới Trong Trò Chơi

Có một yếu tố mới đang phức tạp hóa bức tranh: lạm phát liên quan đến công nghệ[1].

Trong những năm qua, lạm phát chủ yếu được thúc đẩy bởi nhu cầu quá mức — quá nhiều tiền đuổi theo quá ít hàng hóa. Nhưng bây giờ, chúng ta đang thấy một loại lạm phát khác: áp lực chi phí từ cơ sở hạ tầng AI, hạn chế bán dẫn, và đầu tư kỹ thuật số.

Đây là một vấn đề khác nhau hoàn toàn. Bạn không thể giải quyết lạm phát công nghệ bằng cách nâng lãi suất theo cách truyền thống. Nâng lãi suất sẽ làm chậm nhu cầu, nhưng nó sẽ không giải quyết được vấn đề về chi phí cơ sở hạ tầng hoặc hạn chế cung ứng bán dẫn.

Đây là lý do tại sao các ngân hàng trung ương đang đặt trọng tâm lớn hơn vào lạm phát cốt lõi — lạm phát loại trừ các mặt hàng biến động như lương và giá dịch vụ[1]. Nếu lạm phát cốt lõi vẫn cao, nó gợi ý rằng áp lực lạm phát sâu hơn, và việc chuẩn hóa chính sách sẽ chậm hơn.

Diễn Đàn Sintra: Nơi Các Ngân Hàng Trung Ương Điều Phối

Có một sự kiện mà các nhà đầu tư cần chú ý: Diễn Đàn Sintra của ECB[1].

Diễn Đàn này đang dần trở thành một điểm kiểm tra chính sách toàn cầu. Đây là nơi các chủ tịch ngân hàng trung ương từ các quốc gia lớn nhất thế giới tập hợp để thảo luận về tăng trưởng, lạm phát, điều kiện lao động, và ổn định tài chính. Các tín hiệu phát ra từ Sintra có thể định hình kỳ vọng thị trường cho cả năm.

Tại sao điều này quan trọng? Vì nó là một cơ hội để các ngân hàng trung ương điều phối hành động của họ. Nếu họ có thể thuyết phục thị trường rằng họ sẽ hành động theo cách nhất quán, điều đó có thể giảm bớt sự biến động. Nhưng nếu các tín hiệu mâu thuẫn, thị trường sẽ trở nên bất ổn.

Sự Phân Kỳ Chính Sách Có Thể Định Hình Lại Các Điều Kiện Tài Chính

Khi các ngân hàng trung ương có các đường đi khác nhau, điều đó không chỉ ảnh hưởng đến tỷ giá hối đoái. Nó ảnh hưởng đến:

- Điều kiện thanh khoản — khối lượng tiền có sẵn trong hệ thống

- Phân bổ đầu tư — nơi các quỹ đầu tư chọn đặt tiền của họ

- Định giá tài sản — giá cổ phiếu, trái phiếu, và các tài sản khác[1]

Nó là một hiệu ứng domino. Khi các kỳ vọng chính sách phân kỳ, các nhà đầu tư phải đưa ra quyết định khó khăn: họ sẽ đầu tư vào đâu? Họ sẽ mua trái phiếu nước nào? Họ sẽ giữ loại tiền tệ nào?

Các quyết định này, được nhân lên hàng triệu lần trên toàn thế giới, tạo ra những thay đổi lớn trong dòng vốn và giá tài sản. Đây là reflexivity: nhận thức của thị trường về chính sách tạo ra dòng vốn, dòng vốn này tạo ra giá mới, và giá mới này ảnh hưởng đến kỳ vọng kinh tế thực tế.

Cảm Tính Của Người Tiêu Dùng: Một Chỉ Báo Của Reflexivity

Có một điểm dữ liệu thú vị từ khảo sát tin tưởng của người tiêu dùng Mỹ[3]: mặc dù có sự lo lắng về giá cả, nhưng kỳ vọng lạm phát 12 tháng của người tiêu dùng đã giảm so với tháng trước. Điều này cho thấy một cái gì đó quan trọng: nhận thức của người tiêu dùng đang thay đổi.

Tại sao điều này quan trọng? Vì nếu người tiêu dùng tin rằng lạm phát sẽ giảm, họ sẽ thay đổi hành vi chi tiêu của họ. Họ sẽ sẵn sàng chi tiêu nhiều hơn vì họ không lo lắng rằng giá sẽ tăng quá nhanh. Điều này, lần lượt, có thể tác động đến nhu cầu tổng thể và lạm phát thực tế.

Đây là reflexivity ở cấp độ vi mô. Nhận thức của người tiêu dùng tác động đến hành vi của họ, hành vi của họ tác động đến nhu cầu, nhu cầu tác động đến giá, và giá tác động lại nhận thức của họ.

Các Cơ Hội Đầu Tư Trong Bối Cảnh Phân Kỳ Chính Sách

Nhìn từ góc độ của một nhà quản lý quỹ, sự phân kỳ chính sách này tạo ra cả rủi ro và cơ hội.

Cơ hội trong thị trường ngoại tệ: Khi các kỳ vọng chính sách phân kỳ, thị trường ngoại tệ trở thành nơi có cơ hội lớn nhất. Các nhà đầu tư có thể kiếm lợi nhuận từ những thay đổi tỷ giá hối đoái dự kiến.

Cơ hội trong thị trường trái phiếu: Các trái phiếu ở các quốc gia có lãi suất cao hơn có thể cung cấp lợi suất hấp dẫn, đặc biệt nếu bạn tin rằng lạm phát sẽ ổn định.

Cơ hội trong các thị trường mới nổi: Các quốc gia ở Mỹ Latinh, nơi nhu cầu về các khoáng chất quan trọng (như đồng và lithium) được thúc đẩy bởi đầu tư AI, có thể cung cấp cơ hội tăng trưởng dài hạn[5].

Nhưng những cơ hội này đi kèm với rủi ro. Nếu các ngân hàng trung ương không điều phối hành động của họ, hoặc nếu các tín hiệu từ Sintra mâu thuẫn, thị trường có thể trở nên cực kỳ biến động.

Vai Trò Của Dữ Liệu Kinh Tế Trong Thế Giới Phản Xạ

Có một điểm tinh tế mà các nhà quản lý chính sách cần hiểu: khi thị trường chỉ phản ánh những gì các ngân hàng trung ương nói, thị trường không còn cung cấp thông tin hữu ích cho các nhà hoạch định chính sách[2].

Nói cách khác, nếu tất cả các nhà đầu tư đều cố gắng đoán xem Cục Dự trữ Liên bang sẽ làm gì tiếp theo, thay vì phân tích dữ liệu kinh tế thực tế, thì thị trường trở thành một gương phản chiếu thay vì một nguồn thông tin.

Đây là một vấn đề lớn. Các nhà hoạch định chính sách dựa vào các tín hiệu giá thị trường để hiểu nhu cầu thực tế, lạm phát thực tế, và tình trạng kinh tế thực tế. Nếu các tín hiệu đó bị méo mó bởi các dự đoán về chính sách, các nhà hoạch định chính sách sẽ mù quáng.

Đây là lý do tại sao các nhà lãnh đạo ngân hàng trung ương như Chủ tịch Warsh nhấn mạnh rằng các thị trường nên phản ứng với dữ liệu kinh tế thực tế, không phải với các dự đoán về chính sách.

Những Rủi Ro Toàn Cầu Đang Ẩn Nấp

Có một số rủi ro mà các nhà đầu tư không nên bỏ qua:

Rủi ro từ giá dầu: Nếu tình hình ở Trung Đông không ổn định, giá dầu có thể tăng vọt[2]. Điều này sẽ tạo áp lực lạm phát mới, buộc các ngân hàng trung ương phải suy xét lại kế hoạch nới lỏng chính sách của họ.

Rủi ro từ các chính sách hỗ trợ công nghiệp: Các chính phủ trên toàn thế giới đang cung cấp các khoản trợ cấp lớn cho các công ty. Theo OECD, các khoản trợ cấp công nghiệp đã đạt mức cao thứ hai kể từ cuộc khủng hoảng tài chính toàn cầu, chiếm 1,3% doanh thu của các công ty[2]. Điều này có thể bozn méo mó cạnh tranh và tạo ra những biến dạng thị trường.

Rủi ro từ biến đổi dân số: Trong dài hạn, các thay đổi dân số sẽ định hình lại nhu cầu toàn cầu. Châu Phi dự kiến sẽ tăng dân số 141% vào năm 2100, trong khi châu Á và châu Âu sẽ giảm[4]. Điều này sẽ tạo ra những cơ hội mới nhưng cũng những thách thức mới cho các nhà đầu tư.

Kết Luận: Hiểu Reflexivity Là Chìa Khóa

Thị trường tài chính toàn cầu không phải là một máy hoàn hảo mà chỉ phản ánh các sự kiện kinh tế. Nó là một hệ thống phức tạp, nơi nhận thức tác động đến hành động, hành động tác động đến giá, và giá tác động lại nhận thức.

Khi các ngân hàng trung ương phân kỳ trong chính sách, khi các kỳ vọng về lãi suất thay đổi, khi các nhà đầu tư lo lắng về lạm phát công nghệ — tất cả những điều này tạo ra những vòng lặp phản hồi mà có thể khuếch đại hoặc làm giảm những xu hướng ban đầu.

Nhà đầu tư thông minh là những người hiểu được reflexivity này. Họ không chỉ nhìn vào dữ liệu kinh tế; họ cố gắng hiểu cách nhận thức của thị trường đang thay đổi, và làm thế nào những thay đổi đó sẽ tác động đến giá tài sản.

Đó là sự khác biệt giữa một nhà đầu tư trung bình và một nhà đầu tư xuất sắc.