Trong thế giới đầu tư, chúng ta thường được dạy rằng thị trường là một cỗ máy khách quan, phản ánh chính xác các giá trị nội tại. Nhưng thực tế, theo trải nghiệm của mình tại các quỹ đầu tư, thị trường giống một sinh vật sống bị chi phối bởi Reflexivity (Tính phản thân) — một lý thuyết cho rằng nhận thức sai lệch của nhà đầu tư có thể tác động ngược lại và thay đổi chính các yếu tố cơ bản của thị trường. Nhìn vào diễn biến của tỷ giá USD/VND và cơn sốt vàng hiện nay, chúng ta đang thấy vòng xoáy này vận hành rõ rệt hơn bao giờ hết.

Điểm gãy của nhận thức: Khi USD và Vàng cùng nhảy múa

Số liệu mới nhất cho thấy tỷ giá đã chạm ngưỡng 26.322 VND cho mỗi USD[1]. Đây không đơn thuần là một con số trên bảng điện tử; nó là biểu hiện của một sự thay đổi trong kỳ vọng. Khi Dollar Index (Chỉ số sức mạnh đồng USD so với rổ tiền tệ lớn) duy trì ở mức 99.440[2], áp lực lên các đồng tiền mới nổi như Việt Nam Đồng là điều không thể tránh khỏi.

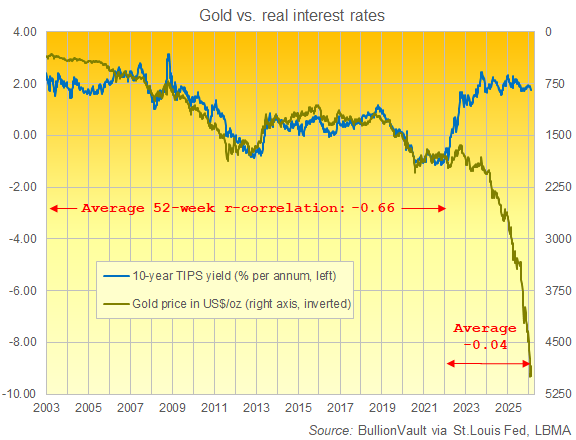

Tuy nhiên, điều đáng kinh ngạc hơn là sự cộng hưởng từ thị trường kim loại quý. Giá vàng SJC đã bất ngờ vượt ngưỡng 151 triệu đồng/lượng[4]. Trong tư duy tài chính thông thường, vàng và USD thường nghịch biến. Nhưng khi cả hai cùng tăng, đó là tín hiệu cho thấy niềm tin vào sức mua của nội tệ đang bị thử thách nghiêm trọng.

Reflexivity — giải thích rằng khi mọi người lo sợ tiền mất giá, họ đổ xô đi mua vàng và USD. Hành động này vô tình tạo ra sự khan hiếm giả tạo, đẩy tỷ giá và giá vàng lên cao hơn nữa, từ đó lại củng cố thêm nỗi sợ ban đầu. Đây là một hệ thống không hoàn hảo và dễ tổn thương bởi những nhận thức sai lệch ban đầu[4].

Áp lực từ bên kia đại dương: Bài toán lạm phát của Fed

Chúng ta không thể nhìn nhận thị trường Việt Nam một cách tách biệt. Chỉ số PPI — Chỉ số giá sản xuất, đo lường sự thay đổi giá cả từ góc độ người bán — tại Mỹ đã leo lên mức 6.5%[4]. Điều này cho thấy áp lực lạm phát vẫn chưa hề hạ nhiệt, khiến mục tiêu đưa lạm phát về mức 2% của Fed trở nên xa vời[4].

Khi lạm phát tại Mỹ khó kiểm soát, khả năng Fed duy trì lãi suất cao trong thời gian dài hơn là rất lớn. Điều này tạo ra một lực hút dòng vốn ngược về Mỹ, gây áp lực mất giá lên VND. Đối với một nền kinh tế đang kiên trì với mục tiêu tăng trưởng cao (lên tới 10% theo một số định hướng chiến lược[3]), việc cân bằng giữa tăng trưởng và ổn định tỷ giá là một bài toán cực kỳ hóc búa.

Sự linh hoạt trong một hệ thống không hoàn hảo

Là một người từng quản lý quỹ, mình luôn nhìn nhận những giai đoạn biến động này là cơ hội để quan sát sự dịch chuyển của dòng tiền lớn. Các ngân hàng hiện nay được khuyến khích tận dụng sự ổn định vĩ mô để tối ưu hóa hiệu quả hoạt động[5], nhưng trong một thị trường bị chi phối bởi tâm lý đám đông, sự linh hoạt mới là chìa khóa sinh tồn.

Thị trường không bao giờ đứng yên ở trạng thái cân bằng. Nó luôn dao động giữa các thái cực của sự lạc quan tếu và nỗi sợ hãi tột cùng. Việc giá vàng tăng thêm 15 triệu đồng chỉ trong vòng hai tuần[4] là minh chứng cho thấy sự mất cân bằng đang ở mức báo động.

Thanh khoản — khả năng chuyển đổi tài sản thành tiền mặt mà không ảnh hưởng đến giá thị trường — trong những giai đoạn này thường trở nên mong manh. Nhà đầu tư thông minh cần hiểu rằng, khi thực tại bị bóp méo bởi nhận thức, những cú đảo chiều sẽ đến rất nhanh và khốc liệt.

Tầm nhìn cho nhà đầu tư nội địa

- Chấp nhận sự không hoàn hảo: Đừng cố tìm kiếm một lý do logic tuyệt đối cho việc tỷ giá tăng. Hãy hiểu rằng đó là kết quả của sự cộng hưởng tâm lý và các yếu tố vĩ mô thực tế.

- Quan sát tín hiệu từ Ngân hàng Trung ương: Các thông điệp về việc bám sát mục tiêu tăng trưởng kinh tế[3] sẽ là kim chỉ nam cho các chính sách can thiệp tỷ giá trong tương lai.

- Đa dạng hóa nhưng không chạy theo đám đông: Việc mua vàng ở mức đỉnh 151 triệu đồng[4] mang lại rủi ro cực lớn nếu nhận thức thị trường đột ngột thay đổi. Hãy nhớ, trong thuyết phản thân, khi vòng xoáy đi lên kết thúc, quá trình sụp đổ sẽ diễn ra theo chiều ngược lại với tốc độ tương đương.

Thị trường tài chính là một trò chơi của nhận thức. Ai thấu hiểu được cách con người phản ứng với sai lầm của chính mình, người đó sẽ làm chủ được cuộc chơi tỷ giá.